Калькулятор процентов по вкладам для расчета доходности несанкционированных вкладов. Калькулятор процентов по вкладам поможет вам рассчитать вклад с капитализацией процентов, с пополнением и оценить доходность банковских вкладов, предлагаемых в 2023 году.

Учет движения денежных средств — организация процесса в 6 шагов

Говорят, что DDS — самый простой из всех управленческих отчетов. И это действительно так: вам нужно только записать, сколько денег было внесено и снято со счета. Здесь нет путаницы с этапами признания доходов и нет показателей, которые нельзя однозначно интерпретировать.

Но как финансовый директор я могу с полным основанием сказать: «Банковская выписка не имеет значения, и отчет о движении денежных средств тоже не возникает из воздуха». В этой статье я объясню, какие шаги вам необходимо предпринять, чтобы регулярно и правильно составлять отчет о движении денежных средств.

Прежде чем мы начнем: вероятно, вам нужен понятный и удобный шаблон TFT с видеоинструкциями. У нас есть такой шаблон — просто оставьте свой email и прочитайте статью. Тем временем он будет выслан вам по электронной почте.

Все в порядке! Вы получите шаблон на почту в течение пяти минут.

Вы уже получили эту красоту. Ищите его в своей почте, вы его найдете. Если не найдете, попробуйте найти в другом посте или по адресу email protected

Шаблон отчета о движении денежных средств — с определенными формулами и видеоуроком.

Что дает учет движения денежных средств

Когда вы внедрите DDS, вы будете знать все о деньгах вашего бизнеса. Да, это по-прежнему ничего не скажет вам о прибыли или производительности вашего бизнеса — но, по крайней мере, вы будете знать, что входит в деньги.

Это самое важное, что показывает отчет о движении денежных средств:

- сколько денег у вас на счетах

- на каких именно кошельках лежат деньги

- откуда приходят деньги

- куда уходят деньги

Рассчитать вклад онлайн калькулятором

Существуют десятки способов выгодно вложить деньги, но самым популярным из них являются вклады — простой и понятный вариант пассивного дохода, который предлагают все без исключения российские банки. Чтобы помочь вам сориентироваться в предложениях по вкладам вместо того, чтобы рассчитывать их вручную, мы предлагаем онлайн-калькулятор вкладов от bankiros.ru.

Онлайн-калькулятор вкладов — это удобный инструмент, который может делать много вещей одновременно:

- Позволяет рассчитать доход по вкладу, исходя из суммы, валюты, процентной ставки и срока размещения;

- Учитывает нюансы различных программ — плавающую или фиксированную ставку, периодичность выплат, возможность пополнения;

- Включает в расчет капитализацию (т.н. сложный процент), если есть такая необходимость

- Формирует расчеты по вкладу в виде диаграммы и детального графика выплат;

- Подбирает депозитные предложения исходя из параметров, введенных в калькулятор.

Он позволяет клиенту заранее рассчитать выгоду от размещения вклада. Он позволяет рассчитать калькулятор накопительного счета и учесть другие параметры вклада. В то же время калькулятор помогает сравнить сразу несколько вкладов и выбрать тот, который обещает наибольшую доходность. Кроме того, функция калькулятора процентов экономит время: вам больше не придется обращаться в каждый банк по отдельности, чтобы запросить примерный расчет вклада.

Относительно каких параметров происходит расчет годовых процентов?

Доходность любого вклада определяется его условиями — прежде всего суммой, процентной ставкой, сроком вклада и типом начисления процентов (с капитализацией или без). Калькулятор вкладов учитывает все необходимые параметры. Давайте подробнее остановимся на его особенностях:

- Сумма вклада. Это объем сбережений, которые клиент размещает в банк под процент. Верхний лимит обычно составляет десятки млн. рублей, а вот нижний начинается от 30-50 тыс. рублей.

- Валюта. Это денежная единица, в которой клиент размещает деньги под процент. Российские банки предлагают депозиты в трех основных валютах — долларах, евро и рублях. При этом основная масса программ является, конечно, рублевыми.

- Процентная ставка. Представляет собой плату, которую клиентам вносит банк за использование их денежных средств, размещенных на депозитах. Расчет доходности вклада напрямую зависит от процента. Так, в 2023 году средняя ставка колеблется в пределах 5-7% годовых.

- Срок размещения вклада. Время, в течение которого деньги клиента находятся на депозите. Чем дольше срок размещения, тем выше будет итоговый доход. Обычно банки предлагают вклады сроком от 180 дней с возможность пролонгации.

- Капитализация. Подразумевает начисление процентов на первоначальную сумму вклада и на уже начисленные и присоединенные ранее проценты. Такая опция существенно повышает доходность по депозиту, поэтому востребована клиентами и предлагается большинством банков.

Преимущество электронного депозитного калькулятора в том, что он учитывает все параметры, тогда как клиенты банка не всегда могут справиться с расчетами. Капитализация, например, работает по громоздкой формуле, а если к ней прибавить регулярные пополнения или снятия, то обычному человеку практически нереально самостоятельно определить доходность такого вклада.

Подготовка перед использованием

Есть лишь несколько подготовительных шагов. Самое главное — не настройка сервиса, а определение категорий расходов, источников дохода, мест хранения и валют. Эти разделы можно найти в меню в разделе Справочники. Если вы уже создавали бюджеты в прошлом, вы сможете сделать это примерно за 10 минут.

Помните, что настройки бюджета выполняются на сайте, а не в мобильном приложении.

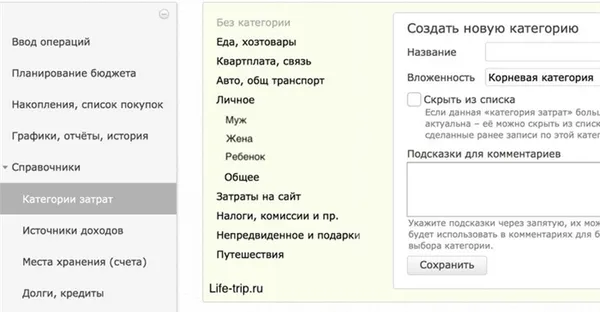

Категории затрат

Здесь вы задаете названия статей расходов: продукты, товары для дома, аренда, путешествия и т.д. Вы можете создать буквально 2-4 статьи или 10-20 очень подробных статей, включая подпункты.

Вы можете перетаскивать уже созданные категории в нужном порядке и менять их названия в любое время.

Время от времени я меняю выходные статьи, но в целом структура похожа на эти скриншоты. Вначале у меня все было очень подробно, с дубликатами, но потом я объединил некоторые категории. Имеет смысл оставить те категории, которые вы будете анализировать или по которым вам нужно контролировать расходы (как в сторону увеличения, так и в сторону уменьшения).

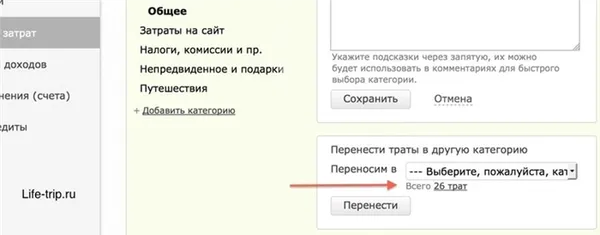

Когда вы устанавливаете определенную категорию расходов, есть функция перемещения расходов из этой категории в другую. Это может понадобиться, если вы хотите объединить или удалить категории.

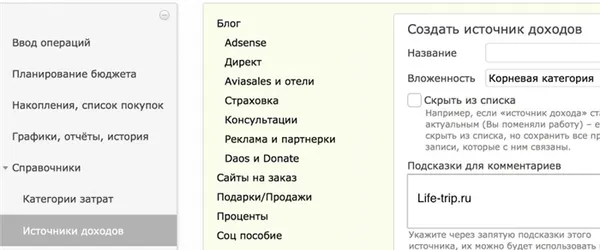

Источники дохода

В принципе, это то же самое, что и предыдущий пункт. Вполне вероятно, что у вас есть буквально только пара источников, например, «Моя зарплата» и «Зарплата супруга». У фрилансеров и предпринимателей всех видов обычно больше источников: Доход от различных партнерств, от рекламы, за оказанные услуги и т.д. Их также можно разбить по отдельности или объединить в одну категорию.

Сюда также можно включить такие статьи дохода, как «проценты по вкладам», «подарки» и т.д.

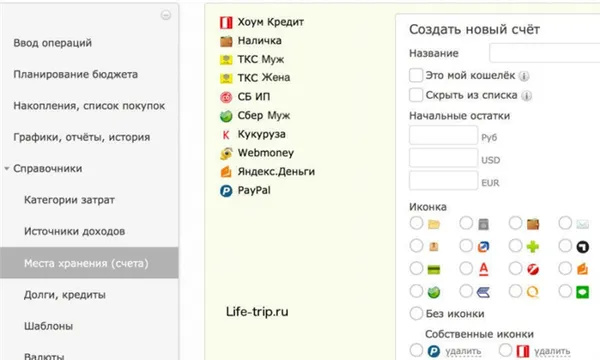

Места хранения

Если у вас есть 3 счета/карты в разных валютах в одном банке, вам не обязательно создавать 3 ячейки памяти. Вы можете создать 1 место хранения и использовать его для 1 карты и 1 счета.

Принцип тот же — все банковские счета и карты, электронные кошельки, депозиты. В общем, все, на что у вас есть деньги. Когда вы создаете места хранения, вам также нужно установить начальные остатки — суммы, которые в данный момент находятся на этих счетах. Это отправная точка для ваших финансов.

Поскольку банковские карты — одна из моих проблем, у меня их несколько и в разных банках. Более того, есть не только карты, но и сберегательные счета и вклады в разных валютах. Я не представляю, как можно держать все это в голове.

Валюты

Последнее, что вам нужно сделать, это указать валюты, которые вы хотите. Как только вы зарегистрируетесь, монет уже будет достаточно, и если у вас их достаточно, вам больше ничего не нужно делать. Поскольку я много путешествую, у меня их там много. Но вы всегда можете добавить их позже.

Как вести бюджет в Дребеденьги

Я использую не все возможности сервиса Drebedengi, но большинство из них. Я постараюсь охватить самое основное и достаточное, чтобы вести свою бухгалтерию дома, иначе пост получится слишком длинным.

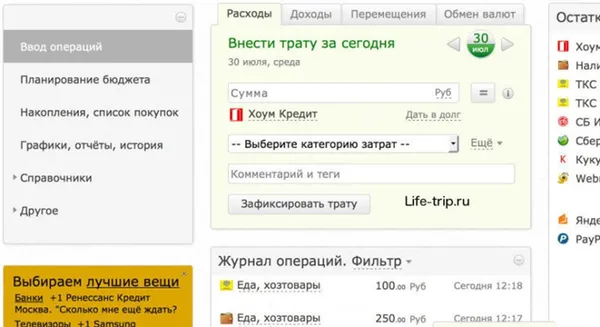

Расходы/доходы/перемещения/обмены

Расходы — это все ваши собственные расходы. Они используются для учета расходов и ведения статистики по вашим расходам; вы можете разбить их позже на отдельной странице или в электронной таблице.

Доходы — это все ваши доходы. Разница между доходами и расходами — это ваш резерв или сбережения.

Движения необходимы для перемещения ваших денег между счетами. Например, вы переводите деньги с одной карты на другую, вносите деньги на электронный кошелек или снимаете наличные с карты. Все эти перемещения необходимо регистрировать, чтобы баланс правильно отображался во всех местах хранения.

Операции — используются для записи обмена валюты. Вы можете записывать обмен валюты как внутри места хранения (например, наличные), так и между разными местами хранения (например, снятие долларовой наличности с рублевой карты).

Все уже введенные операции отображаются в виде списка в нижней области. Вы можете установить фильтр, чтобы показать транзакции за текущий месяц, предыдущий месяц, полугодие, год и т.д. Я всегда отображаю текущий месяц.

В течение 10 лет, по 16 часов в день, я создавал советников. Но в 2021 году я чуть не умер от инсульта. Буду благодарен за пожертвование, я оплачу лечение.

Вы можете перевести через Robokassa 200 руб, 500 руб, 1000 руб, 1500 руб, 1500 руб, 2000 руб, 3000 руб, 5000 руб, 10000 руб.

👉 Подробности. *В предложении указано, что вы делаете это добровольно.

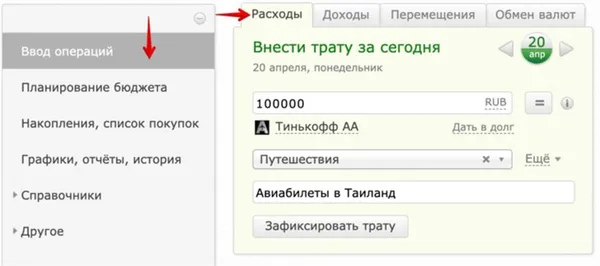

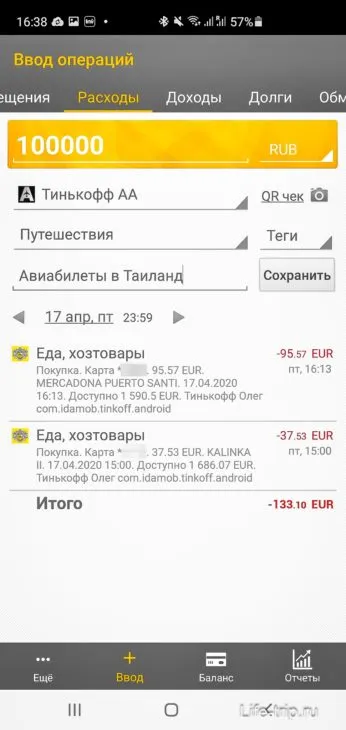

Заносим операции

На сайте.

Выберите Импорт транзакций в меню слева (эта страница открывается по умолчанию после входа в систему), и вы увидите окно, в котором можно выбрать вкладки Расходы, Доходы, Переводы, Обмен. Затем просто введите нужную сумму и валюту платежа, выберите категорию расходов или источник дохода и место хранения.

Также полезно заполнить поля Комментарий и Отметка, но об этом подробнее ниже.

В мобильном приложении

В приложении все выглядит очень похоже. Если вы выберите вкладку Импорт внизу (по умолчанию она открывается сама по себе), вы увидите дополнительные вкладки вверху: Движения, Расходы, Доходы, Долг, Обмен. Выберите нужную вкладку, заполните все поля и введите транзакцию.

В нижней части приложения находятся вкладки «Баланс» и «Отчеты». В первой вы всегда можете посмотреть, сколько денег у вас на счетах в данный момент, а во второй — итоговые суммы расходов/доходов за месяц. Также в правом верхнем углу есть не очень заметная кнопка «1», которая позволяет установить, что должно отображаться в отчетах.

Поле комментариев и тегов.

Вы можете написать комментарий: «магнит», «переведено на карту жены», «куплено 100 фунтов» и т.д. Вместо того чтобы писать комментарии «на лету», можно указать теги, что ускоряет ручной ввод транзакций. Теги создаются заранее в меню Отчеты.

«Экономика должна быть экономной»

Для дисциплинированных или тех, кто спешит

Да, сберегательный счет с процентами 6% — это хорошо. Но хотелось бы добиться этого немного быстрее.

1. Начните вести бюджет

Многие онлайн-банки автоматически распознают, на что были потрачены деньги, на основании кода транзакции: например, на лекарства, одежду, еду или развлечения. Тогда вам остается только отслеживать и грамотно анализировать, какие статьи расходов могли быть сокращены. Недостаток этих систем в том, что они не учитывают траты в других банках или наличные платежи, хотя некоторые из них уже предлагают возможность привязки карт к другому банку.

«Каждый сэкономленный доллар — это выигранный доллар». Уоррен Баффет

Альтернативой являются сервисы домашней бухгалтерии, такие как Zen Money или EasyFinance.ru. Последний автоматически регистрирует транзакции из онлайн-банков, но покупки наличными приходится вводить вручную, что иногда утомительно, но полезно для контроля расходов. Существуют приложения как для Android, так и для iOS. Вы можете использовать специальные программы, установленные на вашем компьютере, или даже Excel и вводить данные о расходах вручную.

«Силовой» вариант заключается в том, что вы раскладываете зарплату по конвертам, в буквальном смысле. В одном конверте — деньги на квартиру и коммунальные услуги, в другом — на покупки, в третьем — на детей, в четвертом — на крупные покупки и так далее. Это обходит преимущества банковских карт и усложняет составление бюджета, но зато препятствует импульсивным покупкам: Вы должны брать только ограниченную сумму на определенные расходы. Для покупателей это на самом деле является преимуществом — они не могут спрятать деньги в магазине.

Самое главное — не просто придерживаться бюджета, а планировать и анализировать свои расходы. И исключить все лишнее.

2. Ищите выгодные банковские продукты

На banki.ru вы можете выбрать вклад с более высокой процентной ставкой, чем та, которую предлагает ваш местный банк. 1% может показаться не очень много, всего тысяча рублей из 100 тысяч в год. Но это уже 10 тысяч на миллион. Как известно, копейка рубль бережет.

В некоторых банках ставка достигает 7% — например, если на карте ежемесячно остается определенная сумма. Такую карту можно использовать как сберегательный счет: Вроде бы у вас на руках деньги, но в то же время они работают, а не лежат без дела.

Не забывайте о бонусных программах — у каждого банка они свои. Есть кобрендовые карты с авиакомпаниями, где за каждую покупку вы получаете бонусные мили на полеты. Есть программы, привязанные к определенным магазинам или типам транзакций. Это сильный аргумент в пользу того, чтобы как можно больше перевести все платежи на карты и практически полностью отказаться от наличных расчетов.

3. Экономьте

Речь идет не о покупке одежды, обуви или сезонной спортивной одежды, что многие и так делают. Люди стесняются экономить на продуктах, считая это проявлением бедности, но сейчас в продуктовом секторе проводится множество акций: производители предоставляют скидки торговым сетям, которые публикуют их в своих журналах и заманивают покупателей низкими ценами.

Ритейлеры неустанно придумывают идеи, как увеличить средний чек. Вы можете с энтузиазмом собирать наклейки, но они лишь заставят вас покупать больше ради несуществующей скидки на ненужные вам продукты. Не покупайте «потому что дешево», а обращайте внимание на предложения. В случае с продуктами помогает приложение Edadil, в котором собраны предложения от «Виктории», «Перекрестка», «Седьмого континента», «Пятерочки», «Магнита», «Дикси» и многих других, хотя оно работает не во всех городах. Листайте журналы с предложениями, когда заходите в супермаркет, и изучайте предложения на сайтах магазинов или в приложениях.

Для продвинутых

Те, кто справился со всем предыдущим

Накопление — это марафон, а не спринт. И здесь не имеет смысла говорить о конкретных инструментах, а только об общем подходе.

1. Расширяйте горизонт планирования

Не на месяцы, а на десятилетия. Согласно многим исследованиям, бедные люди отличаются своим мышлением: Они настолько заняты попытками выжить, что не думают на неделю или месяц вперед. Это одна из причин, почему многие страны предложили ввести безусловный доход, который позволил бы людям расширить горизонт планирования. Представьте, сколько денег у вас было бы в наличии, если бы вместо ипотеки вы откладывали платежи в банк под определенную процентную ставку.

Вы можете взять кредит здесь и сейчас, чтобы купить оборудование или лучшую машину, поехать в отпуск или купить дом. И через десять лет вы обнаружите, что те, кто решил подождать в то же время, будут иметь все это и даже больше, причем при более скромном уровне доходов.

Поэтому, когда вы думаете о покупке, планируйте все заранее и продумывайте все возможные сценарии. Кто-то может стать безработным, серьезно заболеть или родить ребенка. Заблаговременное планирование отпуска позволит вам сэкономить деньги на авиабилетах и гостиницах, а заблаговременное планирование покупки недвижимости позволит вам разумно оценить покупку и подождать подходящего для вас варианта. Наконец, раннее планирование позволяет вам положить деньги в банк на точный срок до покупки: Депозит будет оформлен в нужное время (межсезонье при продаже недвижимости, новый календарный год, когда традиционно бывают скидки на автомобили предыдущего года и т.д.), и ваши деньги будут работать максимально долго.

2. Инвестируйте

Паевые фонды, акции, инвестиционные счета и другие инвестиции с нефиксированным доходом — это целая наука. Вы можете провести собственное исследование и выбрать инструмент в зависимости от вашей толерантности к риску. Но лучше не вкладывать в эти инструменты более 20-25% своих сбережений.

3. Посоветуйтесь с финансовым консультантом

На этом этапе вы можете вернуться на любой уровень, но редко кто начинает с этого: недостаточно получить совет, нужно осознать необходимость такого шага и быть готовым следовать полученным рекомендациям и внедрить финансовую дисциплину. Советник может помочь оптимизировать бюджет и поставить долгосрочные цели, на основании этого он подберет подходящие финансовые инструменты.

Главное — не сдаваться.