Каждый заемщик в какой-то момент задумывается о досрочном погашении кредита. Это можно сделать несколькими способами: сократить срок кредита или уменьшить сумму ежемесячных платежей. Рассмотрим плюсы и минусы каждого из этих подходов.

Как наиболее выгодно погасить ипотеку досрочно

Досрочное погашение подразумевает внесение сумм платежей, превышающих те, что указаны в графике платежей. Таким образом, заемщик погашает свой долг раньше установленного срока, чтобы сократить общую переплату по кредиту. Однако зачастую досрочное погашение не приносит ожидаемой финансовой выгоды из-за неправильной стратегии его осуществления. Специалисты Райффайзен Банка поделятся рекомендациями по наиболее удачному способу закрытия кредита досрочно.

Важно информировать банк о своем намерении погасить кредит досрочно, так как если просто пополнить счет, автоматического списания не произойдет. В день, когда ожидается очередное погашение, с вашего счета будет списана только сумма предусмотренного ежемесячного платежа. Остальная сумма, внесённая в счет, останется на вашем счете до следующего списания. Ниже приведен пошаговый план, как это сделать.

Шаг 1. Уведомление банка

- Вы можете посетить любой ближайший офис Райффайзен Банка и подать заявление на досрочное погашение. Также возможно оформление заявки через мобильное приложение.

- Выберите один из двух вариантов: уменьшить срок ипотеки или снизить размер ежемесячных платежей.

- Не забудьте, что сумма платежа должна находиться на счету в день обращения. Если вы решили посетить банк ближе к его закрытию, списание выполнится только на следующий банковский день.

Шаг 2. Указание суммы

Вы можете внести любую сумму, соответствующую вашим возможностям.

Шаг 3. Определение даты списания

День списания средств может быть установлен как в текущий момент, так и в дату следующего платежа. Если вы выберете списание немедленно, в день, когда должно произойти погашение, с вашей карты снимут только начисленные проценты. Если выбрана дата следующего платежа, сумма останется списанной единовременно. В обоих случаях будет обновлен график платежей.

Когда целесообразно производить досрочное погашение ипотеки

Увеличивать объем платежей стоит в первые месяцы после подписания кредита. В ситуации, когда вы выплачиваете долг с помощью аннуитетных платежей (каждый месяц платить фиксированное количество средств в течение всего срока), дополнительные суммы помогут быстрее сократить основной долг и снизить переплату.

Сходясь к окончанию договора, выгода от досрочного погашения снижается и становится менее выраженной.

В рамках данной статьи мы ответим на следующие вопросы:

- Когда целесообразно осуществлять досрочное погашение ипотеки?

- Какие существуют варианты для досрочного погашения кредита?

- Как рассчитать выгоду от досрочного погашения?

- Каковы условия для погашения ипотеки в разных банках?

- Каким образом осуществлять платежи при досрочном погашении?

- Доступно ли погашение ипотеки с использованием материнского капитала?

В России банки предоставляют заемщикам возможности как полного, так и частичного досрочного погашения ипотеки. Выгода, которую может достичь заемщик при досрочном погашении, прямо зависит от оставшегося срока кредита: чем ближе конец срока, тем менее выгодно осуществлять досрочное погашение, учитывая высокие проценты, которые непременно накапливаются в начале. В долгосрочной перспективе лучше сокращать срок. Однако если выбрана стратегия уменьшения ежемесячного платежа, выгоду можно почувствовать сразу же.

Снижение общих затрат на переплату возможно благодаря досрочному погашению, особенно это актуально на начальных этапах жизни кредита. Поскольку в большинстве случаев банки используют аннуитетные схемы, заемщик в начале погашает в основном проценты, а не основной долг, — поясняет генеральный директор агентства недвижимости Бон Тон Наталия Кузнецова.

Все российские банки предоставляют своим заемщикам возможность досрочного погашения ипотечного кредита — как полностью, так и частично.

По законодательству

Досрочное погашение регулируется Федеральным законом 284 от 19.10.2011. Сумма займа, выданная заемщику под проценты, может быть возвращена досрочно — полностью или частично, при условии уведомления займодавца как минимум за 30 дней до возврата. В некоторых договорах возможно установление более короткого срока уведомления. Также стоит помнить, что необходимо информировать банк заранее, так как в противном случае внесенный платеж не будет учтен и будет зачислен в следующем месяце.

Существует несколько подходов к досрочному погашению: это может быть сокращение размера ежемесячных платежей, срок ипотеки или комбинация этих двух подходов. Чтобы выбрать наилучший вариант, заемщик должен определить, что для него более приоритетно — выплатить меньше общей суммы банку или снизить текущие финансовые обязательства.

1. Сокращение срока ипотечного кредита

Уменьшение срока кредитования является наиболее выгодным вариантом, если целью стоит минимизация переплаты. При уменьшении срока в составе ежемесячного платежа возрастает доля, направленная на погашение основного долга, и уменьшается доля, идущая на погашение процентов. В результате, кажется, чем меньше сумма оставшегося кредита, тем меньше общая переплата.

2. Уменьшение платежей по ипотеке

При выборе этого варианта и сохранении срока основной долг растягивается на оставшийся срок, и график перестраивается так, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая сумма направляется на основной долг.

В общем, заемщикам предпочтительнее выбирать сокращение срока кредита, так как в этом случае меньше переплата банку (меньше начисленных процентов). Но выбор остается за каждым заемщиком: какой из вариантов частичного досрочного погашения ипотеки ему подходит лучше, принимая во внимание жизненные обстоятельства и финансовую ситуацию, — добавляет консультант по ипотечному кредитованию компании Инком-Недвижимость Ирина Векшина.

3. Комбинированный вариант

Комплексный подход, который предполагает чередование сокращения срока или размера платежа, можно считать идеальным. Это позволяет с разных сторон оптимизировать как срок, так и платежи, создавая максимальный комфорт для свободы финансовых решений относительно досрочного погашения, считает Кузнецова.

Если ваш бюджет позволяет, можно сделать крупный единоразовый платеж и одновременно сократить размер обязательного платежа, продолжая выплачивать сумму, установленную в начале. Такие небольшие переплаты также будут считаться частичным досрочным погашением, что позволит дополнительно сократить срок погашения кредита.

Данное решение удобно, поскольку в случае финансовых трудностей заемщик может платить минимальную обязательную сумму, однако график будет упрощен в те месяцы, когда это удобно для бюджета. Однако стоит учитывать, что в конечном итоге переплата по процентам будет больше, чем при варианте с сокращением срока кредита.

Существует несколько подходов к досрочному погашению: уменьшение ежемесячного платежа, срок ипотеки или сочетание этих двух подходов.

Быстрее закрыть ипотеку: осуществление досрочных платежей

На сегодня все банки позволяют заемщикам досрочно выплачивать ипотеку. Практика применения комиссий и различных ограничений по этой процедуре осталась в прошлом. Тем не менее, это по-прежнему выгодно. Давайте рассмотрим подробнее, как это реализуемо.

Основные правила досрочного погашения:

- Досрочное погашение с наибольшей выгодой устраивать в начале срока кредита. К примеру, если вы оформили ипотеку на 15 лет, оптимальным вариантом будет внесение максимально возможных досрочных платежей в первые 5 лет. Причиной этого является то, что график платежей по ипотеке представляет собой схему, где сперва заемщик выплачивает проценты, а затем — тело кредита. Соответственно, выгоднее всего уменьшить основную сумму кредита в начале, что позволит заметно снизить переплату.

В некоторых ситуациях может потребоваться личное посещение банка для подачи заявления. Например, если ваш ежемесячный платеж составляет 50 000 рублей, а вы планируете внести 63 000 рублей, то на 13 000 рублей нужно будет писать заявление на частичное досрочное погашение.

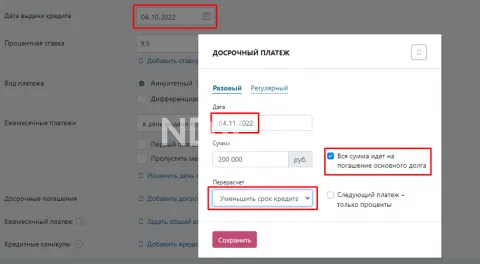

Пример расчета №1

Рассмотрим ситуацию, с суммой ипотеки 5 000 000 рублей, процентной ставкой 9,5% и сроком кредита 20 лет. Предположим, у вас есть 200 000 рублей, которые вы можете внести в первый месяц. Эти средства можно использовать для уменьшения основного долга и сокращения срока. Для расчетов воспользуемся калькулятором для досрочного погашения (все примеры расчетов по ипотеке носят гипотетический характер).

Путем внесения данного досрочного платежа мы сможем сократить общую сумму кредита на 993 213 рублей. То есть, вложив 200 000 рублей в первый месяц, вы можете сэкономить почти миллион рублей. При этом срок ипотечного кредита сократится на 25 месяцев.

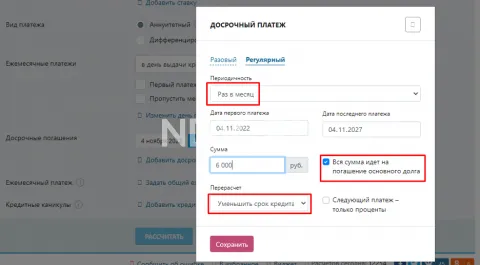

Пример расчета №2

Предположим, у вас нет возможности сделать большой единоразовый взнос, как в первом примере. Но вы можете позволить себе дополнительно выплачивать по 6 000 рублей в месяц. При тех же условиях: ипотека на 5 000 000 рублей, ставка – 9,5%, срок – 20 лет. В этом варианте мы будем дополнительно выплачивать по 6 000 рублей каждый месяц на протяжении первых 5 лет.

Используем кредитный калькулятор для расчета.

С помощью регулярных переплат в размере всего 6 000 рублей на протяжении пяти лет мы сможем сократить общую сумму выплат по кредиту на 1 303 088 рублей. Таким образом, вложив 360 000 рублей, мы сэкономим 943 088 рублей. При этом срок ипотеки сократится на 35 месяцев.

В заключение:при частичном досрочном погашении ипотеки вы значительно снизите переплату по процентам. Чем раньше вы это сделаете, тем больше будет ваша экономия.

Как найти средства для досрочного погашения: ТОП-5 лайфхаков

Очевидно, что частичное досрочное погашение ипотечного кредита является выгодным. Но откуда взять деньги, если ежемесячные платежи и так тяжело давятся? Существуют несколько способов, как вы можете это сделать.

Лайфхак №1: налоговые вычеты

Кому подойдёт? Всем получателям дохода, облагаемого НДФЛ (13%). Это может быть, например, работники по найму и индивидуальные предприниматели.

По закону заемщик может рассчитывать на два типа налоговых вычетов каждый год:

- имущественный вычет. Заемщик имеет право вернуть 13% от стоимости жилья, однако эта стоимость ограничивается 2 000 000 рублей. Это означает, что если вы приобрели квартиру за 5 000 000 рублей, максимальный налоговый вычет может составить лишь 260 000 рублей в год. Общий размер имущественного вычета не может превышать 2 000 000 рублей.

- вычет по уплаченным процентам по ипотечному кредиту. В этом случае заемщик также вправе получить 13% от суммы не более 3 000 000 рублей. То есть, если вы переплатили 3 500 000 рублей, вы получите максимум 390 000 рублей за один раз. Всего общий размер вычета также ограничен 3 000 000 рублей.

При получении налоговых вычетов заемщики могут столкнуться с определенными подводными камнями. Но не стоит переживать, так как это не коснется каждого.

-

Если вы купили недвижимость до 1.01.2014 года. В данной ситуации вы сможете получить единовременный имущественный вычет и вычет по уплаченным процентам. Однако он также не будет ограничен по сумме.

Вопрос: Я купил 4 квартиры по 5 000 000 рублей. Могу ли я претендовать на налоговый вычет?

Ответ: Да, за каждую квартиру вы можете получить 13% от ее стоимости, а также 13% от суммы уплаченных процентов, если квартиры зарегистрированы на различные лица. Однако даже в этом случае общий объем выплат не будет превышать 2 000 000 рублей и 3 000 000 рублей соответственно.

Лайфхак №2: экономия на страховке

Кому подходит? Всем заемщикам.

Страхование — это обязательное условие при оформлении ипотеки. Однако вы не обязаны ежегодно продлевать договор с одной и той же компанией. В условиях рыночной экономики компании борются за клиентов, поэтому после окончания первого года возьмите расчет по страховым взносам и обратитесь с ним в другую страховую компанию. Вам, скорее всего, предложат более привлекательные условия. Но не соглашайтесь на них сразу. Лучше возьмите новый расчет и вернитесь к своей предыдущей компании, вероятнее всего, они предложат вам более выгодные условия, чтобы сохранить клиента.

Кроме того, при осуществлении досрочного погашения заемщик может частично вернуть средства, уплаченные за страховой взнос. Здесь тоже есть нюансы: если произвести досрочное погашение в начале года, то вам вернут большую часть от стоимости страховки.

Лайфхак №3: использование материнского капитала

Кому подходит? Семьям с детьми, которые еще не воспользовались материнским капиталом.

Согласно законодательству, россиянки могут рассчитывать на выплату в размере 524 500 рублей за первого ребенка и 168 600 рублей за второго. Сертификат на материнский капитал также может быть использован для досрочного погашения ипотеки. Вместе с тем, нужно учитывать несколько условий:

- Ребенок должен иметь долю в квартире, на приобретение которой расходуется материнский капитал.

- При продаже квартиры, купленной за материнский капитал, детям необходимо будет выделить долю в другом жилье.

Можно ли погасить ипотеку материнским капиталом

С 1 февраля 2023 года материнский капитал на первого ребенка составляет 589 500 рублей, а на рождение и усыновление второго — 779 000 рублей. Эти средства могут быть потрачены исключительно на досрочное погашение ипотеки.

Если вы уже использовали материнский капитал в качестве первоначального взноса, то в кредитном договоре будет указано, что данная сумма пойдет на досрочное погашение кредита. Банк либо увеличит размер ипотеки для выдачи суммы, либо продавцу придется подождать получения передачи средств.

Для этого вам необходимо подать заявление в Пенсионный фонд России на распоряжение материнским капиталом. Второй способ — банк сам подаст заявку от имени клиента, если данное положение предусмотрено договором и у банка есть налаженные дистанционные связи с ПФР.

Что лучше: уменьшать срок или платеж

1) Уменьшение платежа представляет собой привлекательный вариант, так как позволяет частично снизить финансовое бремя и оставить больше средств для личных нужд, таких как отпуск или обновление гардероба. Кроме того, это снижает финансовые риски: уменьшенный платеж легче выплачивать, даже если заемщик временно потеряет доход.

2) Уменьшение срока позволяет реже платить проценты по любой сумме кредита. После снижения минимального платежа заемщик может продолжать вносить ту же сумму, которую платил раньше.

Основной секрет здесь заключается в том, что, чтобы сократить переплату, нужно уменьшить сам платеж, но при этом продолжать вносить дополнительные средства. Тогда сумма обязательного платежа будет постоянно сокращаться, и в определенный момент заемщик получит возможность закрыть долг полностью раньше установленного времени, что приведет к снижению общей переплаты по кредиту.

Частичное или полное погашение?

С одной стороны, заемщику лучше сразу вносить имеющиеся свободные средства на погашение долга, чтобы потом не ждать накопления большей суммы.

Если у вас имеются лишние средства, то рекомендуется сразу произвести досрочное погашение. Накапливать средства для полной оплаты долга нецелесообразно. Объясняется это тем, что проценты за пользование заемными деньгами считаются ежедневно на остаток долга. Чем быстрее сокращается сумма долга, тем меньше будет общая переплата. Потерять смысл в досрочном погашении можно лишь в последний год кредитования, когда проценты практически отсутствуют, а дополнительные взносы уже оплачены. Правда, это только на первый взгляд. Существенен также психологический аспект — стремление закрыть кредитный договор как можно быстрее и избавить себя от долгового бремени. Более того, никто не может предсказать, какие непредвиденные обстоятельства могут произойти на этом этапе, поэтому и в этом случае справедливо сказать, что стоит иметь смысл в досрочном погашении, — говорит Дмитрий Сысоев.

С другой стороны, в определенных ситуациях имеет смысл подождать и единовременно осуществить крупную выплату.

Не стоит ввязываться в мелкие досрочные платежи, превышающие ежемесячный платёж, скажем, на 10 000 рублей. Гораздо эффективнее подкопить в течение 3-4 месяцев и внести сразу 30 или 40 тысяч рублей. Причина в том, что при каждой частичной досрочной выплате график платежей по аннуитетной схеме пересчитывается: первая платёж значает возвращение к высокой доле процентов, и каждый раз, производя маленькие платежи, график заново пересчитывается. Например: если у вас кредит на 5 миллионов рублей на 10 лет со ставкой 6%, с первым ежемесячным платежом 55 510 рублей, то при оплате через месяц на 10 тысяч сумма долга почти не изменится, а размер платежа снизится всего на 150 рублей. В то же время при внесении 40 тысяч на 3 или 4 месяц платежи можно сократить на 2 месяца и уменьшить размер на 400 рублей, — утверждает Наталия Кузнецова.

Нюансы оплаты

Банки имеют право затребовать от клиента уведомление о намерении произвести частичное или полное досрочное погашение кредита.

Некоторые финансовые учреждения устанавливают максимальный срок уведомления – 30 дней. Это означает, что с момента подачи клиентом заявления до реализации операции проходит почти месяц, и простое пополнение счета не будет достаточно. Поэтому необходимо заранее консультироваться по этой процедуре. Говоря об общих практиках, в большинстве аннуитетных схем при частичной досрочной выплате банки предоставляют возможность выбора. Для дифференцированных схем чаще всего предлагается однозначное сокращение срока, — отмечает Дмитрий Сысоев.

В кредитном договоре также может быть указана минимальная сумма, необходимая для частичного досрочного погашения.

Это делается с некоторыми интересами кредитора: каждый перерасчет связан с операционными расходами. При осуществлении досрочного погашения важно сохранять все документы, подтверждающие закрытие кредита, и запрашивать справку из Бюро кредитных историй. Это необходимо в связи с практическими случаями, когда сотрудник банка может ошибочно или намеренно внести в БКИ некорректную информацию, при этом у заемщика остается долг хотя бы в 10 копеек. В дальнейшем, когда он будет снова обращаться за кредитами, это может отразиться негативно и повысит ставку, — советует Александр Цыганов.