Банк может сообщить положительное решение по поводу жилищной ипотеки только в том случае, если клиент сможет подтвердить, что он официально трудоустроен и работает на одном месте не менее шести месяцев. Это условие является важной частью оценки платежеспособности заемщика.

Какой доход необходим для покупки квартиры в Москве?

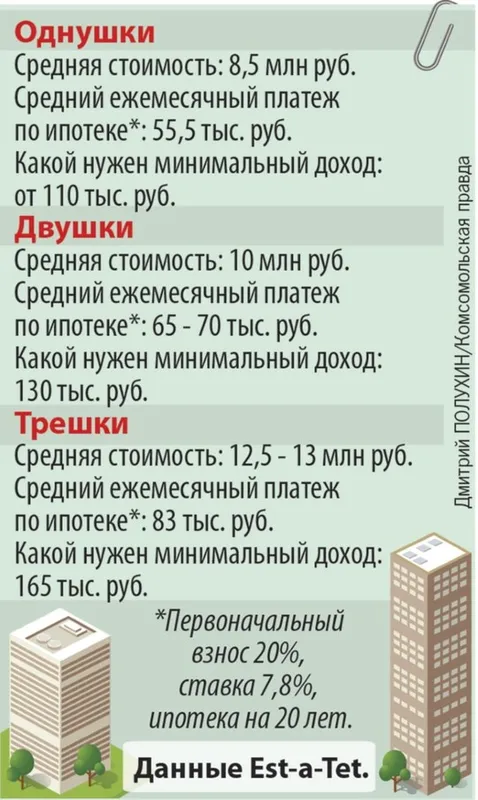

Аналитики компании Est-a-Tet сделали расчеты, основываясь на средних рыночных ценах на квартиры в ипотеку в Москве за август. В результате, средняя стоимость квартиры составляет около 14-15 миллионов рублей с учетом 20-летнего кредитования. С учетом этих данных, редакция РБК-Недвижимости определила минимальный необходимый доход, чтобы осуществить покупку недвижимости в столице с первоначальным взносом 20%.

Важно понимать, что ставка по ипотеке на новостройки будет выше рыночной. Аналитики взяли за основу минимальную базовую ставку Сбербанка, установленную на уровне 10,9%. Эта ставка включает в себя такие расходы, как страхование жизни заёмщика и электронная регистрация сделки. Если, например, стоимость новой квартиры в Москве составляет 15 миллионов рублей и вы делаете первоначальный взнос в размере 20% (что равно 3 миллионам), то вам придется зарабатывать практически 160 тысяч рублей (159,9 тысячи) в месяц. Это необходимо для того, чтобы каждый месяц выплачивать 123 тысячи рублей по ипотечному кредиту.

Указанная сумма в 159,9 тысяч рублей — это минимально допустимый доход, рассчитанный с помощью калькулятора Сбербанка. Однако нужно помнить, что даже такой уровень дохода не гарантирует автоматического одобрения кредита, так как каждая заявка рассматривается индивидуально.

По государственной программе

Заемщики могут принимать участие в программе с государственной поддержкой, которая действует для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области. В данных регионах установлен ипотечный лимит в 12 миллионов рублей, в то время как для других регионов этот лимит составляет менее 6 миллионов рублей.

- Минимальная ставка в рамках программы государственной поддержки составляет 6,7% с учетом обязательного страхования. Это означает, что месячный платеж по такой ипотеке составит около 90,8 тысяч рублей. Чтобы покрыть такую сумму, вам потребуется доход в размере 118,1 тысяч рублей.

- Тем не менее, если заемщик попадает под программу семейной ипотеки, то ставка снижается до 5,7% годовых. В этом случае ежемесячный платеж составит 83,9 тысяч рублей, а рекомендованный доход — 109 тысяч рублей.

Дополнительная информация по теме:

ЭЛИТНЫЕ НОВОСТРОЙКИ

Поскольку цены на однокомнатные квартиры в новостройках бизнес-класса начинаются примерно с 16 миллионов рублей, это является доступным предложением только на этапе строительства. Чтобы получить одобрение на ипотеку с первоначальным взносом 20-30%, покупатель должен иметь доход не менее 210 тысяч рублей в месяц, а лучше — выше этой отметки.

Кто может стать покупателем?

При этом мы оставим в стороне потенциальных взяточников и прочие аналогичные ситуации. Представители определенных специальностей в IT-сфере могут позволить себе приобретение бизнес-квартир. Например, по данным рекрутингового агентства ProfiStaff, зарплата Senior C++ developer в Москве варьируется от 250 до 350 тысяч рублей, а Senior Java developer может зарабатывать от 280 до 370 тысяч рублей. Эти профессии подразумевают высокий уровень квалификации и опыт работы. В то же время программисты в Москве могут получать до 350 тысяч рублей (по данным hh.ru).

Также существуют иные возможности. Например, руководители отделов продаж могут зарабатывать до 300 тысяч рублей, главным бухгалтерам доступны доходы до 230 тысяч рублей.

Возможности для получения ипотеки

Благодаря ипотечным программам поколения миллениалов начинают задумываться о покупке собственного жилья значительно раньше, чем их родители. Вопрос в том, почему стоит откладывать жизнь в ожидании чего-то, когда можно накопить на первый взнос и начать жить в своей квартире сразу после покупки?

В июне текущего года Банк России уменьшил ключевую процентную ставку на 25 базисных пунктов, и теперь она составляет 7,5% годовых, что позитивно отразится на ипотечных ставках. По данным самого банка, существует вероятность дальнейшего снижения ключевой ставки, что может привести к переходу к более нейтральной денежно-кредитной политике до середины 2020 года. Это делает текущий момент крайне благоприятным для приобретения жилья в ипотеку.

Существует множество ипотечных программ через FREEDOM с ставками от 5% годовых. Кроме того, при единовременной оплате клиент может рассчитывать на дополнительные бонусы.

Инвестиции, которые обязательно принесут прибыль со временем

Приобретение недвижимости может вернуть свои затраты как через короткий срок, так и со временем. Чтобы жилье считалось удачным вложением, оно должно быть не только доступным по цене, но также обладать высокой ликвидностью. Ликвидность гарантирует, что вы сможете продать квартиру по выгодной цене в любой момент.

Новостройки обычно обладают более высокой ликвидностью в сравнении со вторичными жилищами. Не менее значимыми факторами являются расположение и вид из окон. Идеально, если из окна виден красивый пейзаж, дополненный хорошей транспортной доступностью.

Комплекс FREEDOM располагается почти в центре столицы на берегу Москвы-реки, обеспечивая удобный доступ как к деловому сердцу города, так и к природе. У его соседей есть значительная ценность: набережная, небоскребы комплекса Москва-Сити, Новый Арбат, Кутузовский проспект и Серебряный бор – большой парк с озерами и местами для отдыха в 10 минутах на автомобиле.

В перспективе ликвидность квартир в FREEDOM будет только увеличиваться. Прибрежные районы Москвы сейчас активно развиваются. Мэрия города реализует крупный проект по благоустройству набережных Москвы-реки; Карамышевская набережная станет мостом к Краснопресненской. Таким образом, резиденты FREEDOM смогут быстро добираться на автомобиле или на велосипеде прямо к деловому центру и дальше — к Белому дому и Новому Арбату. Это подразумевает, что покупка жилья на берегу реки наиболее выгодна именно сейчас, пока проект модернизации находится на начальной стадии. Очевидно, что с каждым годом стоимость квартир здесь будет только возрастать.

Как видно, роскошные квартиры в Москве, находящиеся вблизи центра с хорошей транспортной доступностью и развитой инфраструктурой, а также с живописными видами, доступны по вполне приемлемым ценам. Главным является правильно расставить приоритеты и принимать во внимание не только текущие расходы, но и потенциальную выгоду в будущем.

Что необходимо учитывать для одобрения ипотеки

Есть несколько подводных камней, которые важно принимать во внимание при покупке недвижимости через ипотеку, о которых упоминает доцент Финансового университета при правительстве РФ Петр Щербаченко:

- Размер первоначального взноса: чем больше сумма первоначального взноса, тем ниже сумма кредита и меньший размер ежемесячного платежа;

- Кредитная история: позитивная кредитная история может существенно повлиять на решение банка по одобрению кредита и условиям его предоставления;

- Другие финансовые обязательства: все текущие кредиты и финансовые обязательства заемщика учитываются банком при рассмотрении заявки на ипотеку;

- Страхование: некоторые финансовые учреждения могут потребовать дополнительное страхование жизни или недвижимости при оформлении ипотеки.

Текущие реальные условия рынка также подразумевают активную работу защитных механизмов, предложенных Центральным банком Российской Федерации, что делает процесс получения ипотеки более сложным. Наличие официального дохода и кредитная нагрузка не должны превышать 50% от общего дохода заемщика.

— С начала 2023 года Банк России акцентирует внимание на повышении качества ипотечного кредитования путем введения ограничений для заемщиков с высоким уровнем закредитованности. Ведется работа над тем, чтобы банки оценивали максимальную долговую нагрузку (ПДН) на основании официальных данных о доходах заемщика, — отметила Екатерина Сташкова, менеджер продукта по ипотеке в Сравни.

Если ежемесячные выплаты по кредиту составляют более 50% дохода, вероятность одобрения ипотеки существенно снижается, так как ПДН в этом случае считается высоким.

Можно ли еще оформить ипотеку на выгодных условиях?

На рынке продолжают действовать программы дальневосточной, сельской, IT-ипотеки и семейной ипотеки, где процентные ставки существенно ниже стандартных. Кроме того, продавцы вторичного жилья могут оказаться готовыми на уступки в цене.

— В реальности у семей есть возможность воспользоваться льготной ипотекой с 6% годовых, найдя квартиру не по средней цене, а по более доступной стоимости. Это может быть удаленное от центра жилья меньшей площади. Покупатели вторичных квартир могут торговаться с продавцом на скидку до 10-15%. Между тем, цены на вторичном рынке в большинстве городов на 20-30% ниже, чем на новые квартиры, — добавил исполнительный директор финансового маркетплейса Выберу.ру Ярослав Баджурак.

Как он отметил, даже в этих условиях, высокая процентная ставка может привести к тому, что затраты по ипотеке за 30 лет могут сравниться с ценой пяти таких квартир. Это охлаждает рвение потенциальных заемщиков.

Банки активно повышают процентные ставки. Подробности об условиях действующих программ и возможных последствиях отмены льготной ипотеки можно найти в нашем материале.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Кредитные аппетиты банков продолжают расти, и не существует экономики, способной выдержать такую степень жадности.

Дочь чувствовала себя плохо, как тряпичная кукла. Я готовилась к худшему: мама восьмимесячной малышки назвала симптомы вируса.

Отдых в Дубае — только для богатых и эскортниц? Раскроем основные мифы об этом направлении.

Отношение на складе напоминает тюрьму. Бывшая сотрудница Wildberries рассказала о досмотрах и штрафах, которые составляют половину зарплаты.

Хамство, невежество и мракобесие — вот что раздражает врача-педиатра в своих пациентах.

Село Архыз напоминает Тольятти 90-х. Путешественники оценили это кавказское горнолыжное направление.

Как экс-вице-президент Александр Руцкой посетил Читу 30 лет назад, и как это выглядело.

Даже натуральные соки могут быть вредными. Врачи назвали 8 полезных продуктов, которые наносят вред здоровью.

Знакомство с ним перевернуло мое восприятие: как SHAMAN влюбился и к чему это привело.

Поцелуй вампира: учимся воспроизводить макияж в стиле «осторожная девушка».

Раз в сто лет появляется возможность прикоснуться к настоящему шедевру. В Русском музее состоялся прием отреставрированного произведения — «Последний день Помпеи».

Использование горбыля для дров и строительство — это лишь небольшая часть.

Рубли СССР к юбилею — интересные факты.

Предоставят ли ипотеку с серым доходом

Это подразумевает, что организация уплачивает налоги только на белую часть дохода, а с другой части — лишь частично.

Банковские учреждения принимают во внимание только официальный доход. Заемщик рискует получить отказ, если не сможет документально подтвердить свою способность регулярно выплачивать кредит. В результате, наличие серой зарплаты и устные гарантии для банка совершенно бесполезны.

Для повышения вероятности одобрения ипотеки необходимо предоставить ясные данные о своем официальном доходе.

Если зарегистрированный доход недостаточен для покупки жилья, возможно рассмотреть кредит под залог имеющегося имущества. Для этого могут потребоваться лишь паспорт и справка о финансовом состоянии. Однако в этом случае заемщик должен иметь безупречную кредитную репутацию, иначе доверие к нему будет потеряно.

Если у вас есть возможность накопить достаточную сумму, например, внеся половину стоимости жилья в качестве первоначального взноса, можно значительно уменьшить ежемесячные выплаты, и необходимость подтверждения доходов также отпадет.

Что предпринять при низком официальном доходе

Юрий Иванов мечтает о новой квартире в Подмосковье за 4 миллиона рублей. Его официальная зарплата составляет 34 тысячи рублей (без учета премий). Как следует из расчетов, 15 207 рублей — это его будущие обязательные ежемесячные выплаты. Все остальные расходы составляют лишь около 19 тысяч рублей, что явно недостаточно. Итак, какие существуют варианты решения этой проблемы?

- Наиболее очевидный шаг – это поиск более доступного жилья.

Цены на квартиры в новостройках и в хорошо развитых районах, особенно вблизи метро, детских садов, учебных заведений и крупных супермаркетов, могут быть значительно завышены.

- Существуют программы детской ипотеки, которые предлагают более низкие процентные ставки.

Можно также использовать материнский капитал для частичного погашения начального долга.

- Если вы унаследовали однокомнатную квартиру, но желаете расширить жилищные условия до трехкомнатной.

В таком случае можно взять кредит под залог имеющегося жилья.

- Чем большую часть составляет ваш первоначальный взнос, тем меньше будет зависимость от высоких сумм по ипотеке.

Также рекомендуется сократить свои расходы, чтобы максимально быстро накопить необходимые средства.

В этом контексте стоит учитывать перечисленные условия и приготовленный перечень документов.

- Попробуйте выбрать более длинный срок кредита, например, 25 лет, чтобы уменьшить размеры ежемесячных выплат.

Прежде чем обратиться в банк для оформления кредита, важно объективно оценить собственные финансовые возможности. Найдите наиболее подходящий вариант кредита и рассчитайте примерный размер выплат. Каждая заявка рассматривается банком индивидуально с учетом всех обстоятельств.

Не хватает времени? Читайте лучшие статьи о недвижимости в нашем материале

Подписывайтесь на рас