У меня не установлен лимит расходов на карты. Исходя из своего опыта, я знаю, что каждая из моих дочерей тратит в среднем не более 3000 рублей в месяц. Благодаря этому я могу проследить за их расходами и контролировать финансовую грамотность. Однако младшая дочь практически ничего не покупает, лишь иногда приобретая канцелярские товары или маленькие радости для нашего любимого пса.

Дети и деньги: сколько давать на карманные расходы и когда начинать

Психологи и педагоги рекомендуют начинать обучать детей обращению с деньгами через сюжетно-ролевые игры. Например, такие как игра в магазин, парикмахерскую или автозаправочную станцию. В этих играх дети могут «покупать» игрушки за заранее «заработанные» купюры, что помогает им получить положительный опыт в обращении с финансами. После того как этот этап пройден, можно предложить детям поиграть в настольные игры, такие как Монополия, Flixa, Денежный поток или Стартап. Для каждой возрастной группы следует выбирать уровень сложности, начиная от простого счёта монет до концепций инвестиций и криптовалют.

Совершайте покупки с ребёнком

После того как дети пройдут первичную практику, выделите им бюджет для покупок во время совместного похода в магазин. Маленьким детям порой сложно спокойно передвигаться по торговому залу, иногда возникают капризы и огорчения. Однако если у вашего малыша будет свой список покупок, согласованный заранее с вами, это поможет ему сосредоточиться и почувствовать ответственность. Найти нужный товар на полках будет настоящим вызовом, а сделать приятное приобретение — ожидаемым бонусом.

Этот метод помогает детям начать осознавать ценность денег. Для малышей, особенно в возрасте трех лет, может быть непросто представить, что такое десять рублей, однако они уже могут понять, сколько можно на эти деньги приобрести киндер-сюрпризов.

Во время походов по магазинам также полезно обсудить разницу в ценах на один и тот же товар в разных местах. Обратите внимание ребенка на то, что, например, маринованные огурцы могут стоить больше, чем свежие. Важно обсудить, как формируется цена, и поиграть в «Найди самую дешевую игрушку». Если ребёнок хочет конкретную игрушку, попросите его обосновать, почему она лучше тех, что уже стоят у него на полке, и объяснить, почему важно купить именно это. Так вы обеспечите его умение выражать свои желания и отстаивать свои интересы с аргументами.

Популярные услуги на Профи

Миф № 3: Нужно строго контролировать расходы ребёнка. Потратил всё на всякие глупости — больше денег не выдавать

Вероятнее всего, в начале своего финансового пути ребенок потратит несколько первых полученных денег на мелочи. Учитывайте это как неизбежные расходы в процессе обучения: на своих ошибках ребёнок должен понять, как разумно распоряжаться деньгами. Не ругайте его и не давайте дополнительную сумму. Вместо этого объясните, как важно грамотно делать покупки и планировать траты.

Гораздо эффективнее не контролировать действия ребёнка, а предоставить ему возможность совершать ошибки и действовать самостоятельно. Задача родителей — объяснить, как следует копить, как тратить, помочь контролировать свои желания, а также видеть последствия своих финансовых решений.

Миф № 4. Просто так давать деньги нельзя. Пускай учится на пять и ковёр в гостиной пылесосит

Мотивация ребёнка с помощью денег хорошо учиться или выполнять домашние обязанности выглядит просто, но неэффективно. Это привычные задачи для них. Если поощрять детей деньгами, то рано или поздно они начнут считать, что за любые действия им следует платить — не только за выполнение домашних заданий, но и за помощь по дому.

Тем не менее можно побудить ребёнка делать что-то полезное. Грег МакКеон в своей книге «Эссенциализм» делится опытом, как он привил детям любовь к чтению.

Мы внедрили в наш дом свою систему. Каждый ребёнок в начале недели получал 10 жетонов. Один жетон можно было обменять либо на полчаса за компьютером или мобильным устройством, или на 50 центов. За неделю можно было накопить либо 5 часов за экраном, либо 5 долларов. За каждые полчаса чтения книги ребёнок получал дополнительный жетон, который позволял ему получить ещё полчаса за компьютером или 50 центов. Эта система оказала потрясающее влияние: буквально сразу количество времени, проведенного у экрана, сократилось на 90%, в то время как количество прочитанных книг возросло, и мы перестали тратить время на контроль.

Миф № 5. Деньги — плохой подарок для ребёнка

Подарить деньги на Новый год или день рождения — это не такая уж плохая идея. Однако если это становится привычкой, дети могут перестать ценить деньги. Часто так поступают бабушки и дедушки. Объясните им, что это может навредить: ребёнок привыкнет к тому, что у него всегда под рукой большие суммы, и станет небрежным в обращении с деньгами.

Советы о карманных деньгах

Выдавайте регулярно. Лучше всего делать это в один и тот же день каждую неделю. Первоклассникам лучше давать деньги раз в неделю, поскольку им сложно планировать свои расходы на долгое время. Для подростков можно устанавливать более редкий график, например, раз в месяц.

Попробуйте однажды забыть о выплате в день получения карманных денег. Если ребёнок тоже забудет, отложите выплату до следующего раза.

Данный подход научит его самостоятельно следить за своими деньгами и планировать расходы.

Не покупайте сразу. Если ребёнок желает что-то приобрести в магазине, попросите его не делать это немедленно. Предложите записать желания в список и позже выбрать, что ему более нужно. Это поможет избежать импульсивных трат и развить умение планировать покупки.

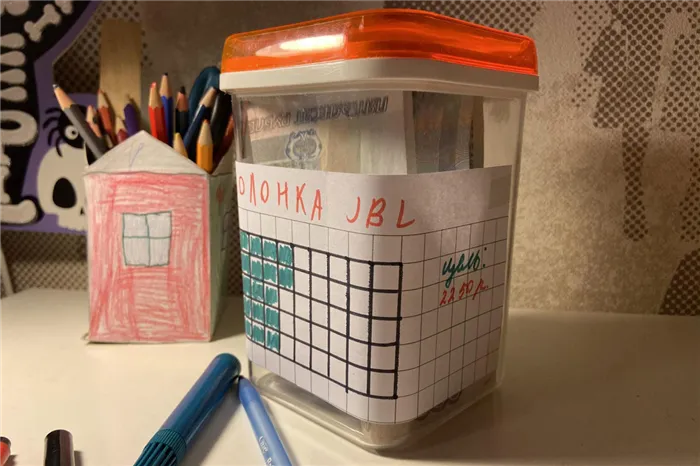

Научите ребёнка копить. Заведите специальную банку для накоплений. На ней наклейте бумажку с изображением того, на что копит ребёнок, укажите сумму, которую необходимо собрать. По мере накопления отмечайте ход работы прямо на бумажке. Можно использовать листок бумаги, где каждая клеточка будет означать 50 или 100 рублей. Закрашивайте клетку каждый раз, когда ребёнок добавляет в банку определённую сумму — так вам будет проще отслеживать прогресс.

Оформите банковскую карту на имя ребёнка. Многие банки предлагают специальные карты для детей. Эти карты привязываются к счету родителя, на них можно установить лимит покупок и получать уведомления о расходах на телефон. Это поможет ребёнку научиться пользоваться современными платёжными инструментами и совершать покупки в интернете.

Предложите заработать. Согласно законодательству, трудовой договор можно заключать с 14 лет. С этого возраста дети могут пробовать зарабатывать деньги, например, раздавая рекламные листовки или работая курьерами. Такой опыт поможет им понять ценность денег на практике.

Возьмите на себя часть расходов

В начальных классах дети покупают сладости, игрушки, а некоторые также откладывают деньги, иногда на планшет. В средней и старшей школе подростки начали оплачивать телефон, косметику, подарки, канцелярию и некоторые вещи из гардероба. Для более ответственного использования денег стоит взять под контроль одну из статей расходов.

Родителям бывает сложно полностью доверить ребёнку покупку школьных принадлежностей или пополнение гардероба, но это важный опыт для всей семьи. Попросите взрослых просчитать, сколько в среднем уходит денег в месяц, например, на интернет, подарки друзьям или вашу обувь. Затем попросите выдать эту сумму и позволить ребёнку самостоятельно принимать решения о расходах. По истечении 4 недель или раньше, если деньги внезапно закончатся, обсудите результаты эксперимента и определите, на каких условиях продолжать его.

И родителям, и детям может показаться страшным, что будет куплен некачественный товар или деньги будут потеряны, однако в этом есть элемент риска, который также является частью финансового управления. Например, неношенную обувь можно вернуть в течение двух недель после покупки, а в случае потери денег придётся найти выход: заработать, сэкономить или продолжить носить старые кеды еще один сезон. В любом случае полное принятие ответственности за конкретные статьи семейного бюджета поможет развить финансовую грамотность.

Если родители не спешат посвятить школьника в долгосрочные планы, у него есть право спросить их об этом. Полезно уже в возрасте 13-14 лет понимать, в какой форме родители собираются помогать ребёнку в будущем. Например, одни родители готовы оплачивать сыну или дочери аренду квартиры на время учёбы в колледже, другие предпочитают, чтобы ребёнок переехал в общежитие, но оплачивают текущие расходы.

Научитесь откладывать деньги

Вести учёт

Для управления финансами необходимо вести учёт всех поступлений и расходов, так как управлять тем, что не считается, невозможно. Вы можете записывать все свои траты в бумажном блокноте или использовать мобильное приложение, которое автоматически отображает статистику и представляет данные в виде диаграмм.

Если карманных денег недостаточно, ведение учёта может показаться бесполезным, поскольку и так ясно, что выделенная сумма ушла на проезд и обед. Однако статистика доходов и расходов поможет аргументировать перед родителями необходимость в дополнительной сумме. Научиться работать с деньгами, когда они уходят только на обед и проезд, довольно сложно.

Учёт более крупных карманных поступлений даст вам возможность увидеть преобладающие категории расходов и оптимизировать их. Например, если расходы на телефон и интернет превышают ваши ожидания, стоит пересмотреть список платных услуг и покупок в приложениях.

Придерживаться уровня расходов

Даже если у школьников регулярные карманные поступления, иногда они могут получать неожиданные бонусы: выигрыши в лотерею, деньги за участие в олимпиаде, подработку или подарки. Однако необходимо стремиться придерживаться привычного уровня расходов.

Пользоваться финансовыми приёмами

Чтобы выбрать варианты накопления или разработать свои методы, оцените различные варианты. Можно использовать метод 4 конвертов: отложите 10-20% от ежемесячных поступлений в копилку, а остальное распределите на количество недель в текущем месяце. Например, если школьник получил 1100 рублей в феврале, то 100 рублей стоит отложить, а 1000 рублей распределить на 4 конверта по 250 рублей, что позволяет тратить на неделю только эту сумму.

Альтернативный метод называется 7 кувшинов: все поступления распределяются по видам расходов, вместе с отложением около 10% для накоплений. Количество и названия кувшинов могут быть произвольными. Главное — соблюдать запланированный бюджет и не вытаскивать из кувшина, предназначенного для накоплений, деньги на развлечения или десерты. Например, если старшеклассник получает 2400 рублей в месяц, то 10% откладываются на неприкосновенный запас, и остаётся 2160 рублей. Если 20% — это 480 рублей, которые направляются в «подарочный кувшин», то на остальные расходы остаётся 1680 рублей.

Некоторые совмещают два метода планирования бюджета: например, откладывая на накопления и подарки, а остальное делят на 4 конверта — каждый для недельных трат. Если у школьника остаётся 1680 рублей, то в каждом конверте будет 420 рублей для развлечений или сладостей на неделю.

Во время школьного обучения важно накапливать знания, пробовать себя в различных сферах: записываться на танцы или занятия спортом, понимать, что нравится, и в то же время получать удовольствие. Школа — это удивительное время, когда на человека не лежит полная ответственность, и есть время для свободы, которая со временем уходит.

Если есть возможность подрабатывать не во вред учёбе, летом можно устроиться на стажировку в компании: юристам или маркетологам школьники могут заработать небольшую сумму. Родители могут помочь с поиском временной работы через знакомых. Однако работать в ущерб образованию не стоит — больших денег это не принесёт, зато время для своего развития может быть потеряно.

Чтобы более осознанно подходить к вопросу накоплений и расходов, важно изучить основы финансовой грамотности. Методы и условия, применяемые методистами Фоксфорда, включают бесплатный курс и игру-викторину «Потрачено! Как родители реагируют на ваши расходы». В этой игре предстоит самостоятельно принимать решения, например, по поводу инвестиций, крупных покупок и вкладов, и научиться избегать популярных схем финансового мошенничества. По итогам игры вам будет предоставлен доступ к бесплатному мини-курсу по финансовой грамотности. На протяжении игры игроки узнают, как защититься от уловок мошенников, научатся накапливать средства и зарабатывать свои первые деньги. Участие в игре и доступ к бесплатным курсам по финансовой грамотности можно получить по ссылке.

Не контролируйте, на что уходят карманные деньги

Как мы уже выяснили, деньги, которые вы выдаете ребенку, желательно делить на две категории. Первую категорию составляют обязательные расходы: наобед в школе, тетради, ручки и проезд на общественном транспорте. Вторая категория включает карманные расходы — эти деньги ребенок может тратить по своему усмотрению.

Обязательные расходы должны использоваться строго по назначению. Если эти деньги потратились не на нужные цели, это может быть поводом для серьезного разговора.

Предположим, ваш ребенок истратил деньги, выделенные на обед, на бутылку газировки. Даже если это кажется неприемлемым, важно не упрекать, а объяснить, что деньги даются с целью заботы о здоровье ребёнка и обеспечения сил и энергии на протяжении учебного дня, что для этого необходимо питаться. Объясните, что вы не можете контролировать, на что именно пойдут деньги, и если он потратит эти средства на ненужное, то сам должен осознать возможные последствия: например, он не сможет пообедать в школе в этот день.

Вы также можете менять правила в зависимости от обстоятельств и желаний ребёнка. Скажите, что если он тратит деньги не на еду, значит, и обед больше не нужен, а значит, и деньги на него не потребуются. Соответственно, вы больше не будете их выдавать — вместо этого пусть приносит с собой в школу яблоко и бутерброд. Дальше важно наблюдать за тем, как ребёнок реагирует на изменения. Если ему не нужны деньги на обеды, он вправе отказаться от их получения.

Что касается карманных денег, их стоит выдавать без условий и не контролировать, на что именно тратит ребёнок.

Их нельзя использовать в качестве способа поощрения или наказания, например, выплачивая за положительное поведение или удерживая за плохое. Воспринимайте эти деньги как средство тренировки: с их помощью ребёнок учится управлять финансами.

Не пытайтесь заставить отчитываться о расходах карманных денег. Помните, чем больше вы будете ставить запретов, тем больше ребёнок будет стремиться их обойти.

Идеально, если отношения с ребёнком построены так, что он захочет сам делиться информацией о своих расходах и задавать вопросы. Это можно достичь, если с 5-6 лет обсуждать с ним денежные вопросы: не запрещать, а спрашивать его, действительно ли ему нужна эта вещь или разумнее отложить деньги на нечто более важное.

Если вы всё же хотите ввести некоторые ограничения и правила, они должны быть разумными: например, можно договориться о запрете на покупку энергетиков, но не следует полностью запрещать фастфуд. Будьте честны с собой: невозможно проконтролировать такие расходы. И все дети время от времени хотят чипсов, что абсолютно нормально. В этом они ничем не отличаются от взрослых.

Чем Т‑Банк поможет родителям

В Т‑Банке предлагается карта Джуниор для детей до 14 лет. Она имеет отдельный счёт, однако родитель оформляет её на себя и привязывает к собственному счёту.

С помощью карты Джуниор ребёнок может осуществлять оплаты, копить деньги и обучаться финансовой грамотности. При этом родители имеют возможность наблюдать за расходами: в приложении Т‑Банка они могут видеть, сколько и на что потратил ребёнок, а также легко переводить ему деньги на карманные расходы.

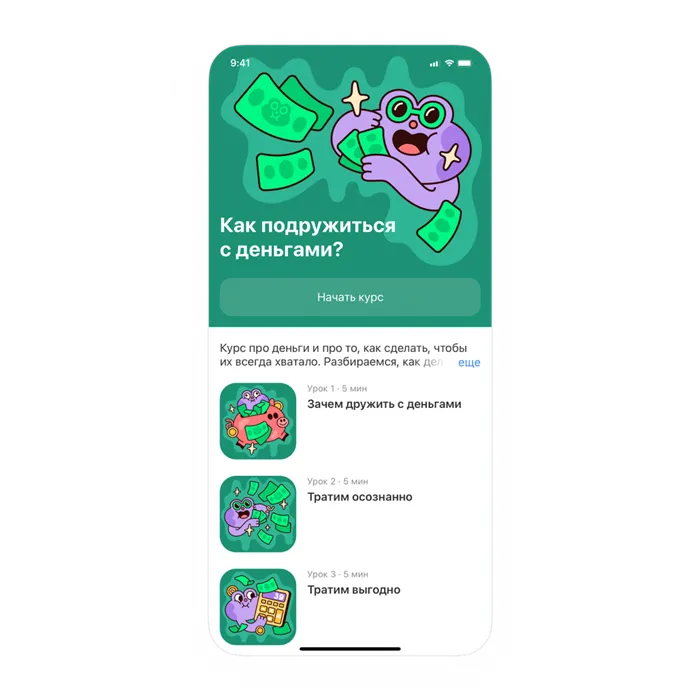

Для детей также предусмотрен образовательный раздел в приложении Т‑Банка с увлекательными курсами по финансовой грамотности — Т‑Класс.

Курс «Как подружиться с деньгами?» включает 9 уроков, на которых эксперты банка объясняют, что представляют собой обязательные и необязательные расходы, как избегать транжирства, и почему лучше не скупать много дешёвых вещей, а предпочитать качественные. Также, по завершении курса, дети научатся договориться с родителями о карманных расходах, а не просто выпрашивать их.

Курсы Т‑Класса используют интересный и доступный для детей язык. Теория закрепляется на практике — в каждом курсе предусмотрены интерактивные тесты.

Все примеры и ситуации, рассматриваемые на курсах, максимально приближены к реальной жизни: мы стремимся, чтобы ребёнок понимал, как работают деньги в реальном мире, а не в идеальных условиях.

В уроках мы описываем ситуации, с которыми каждый рано или поздно столкнётся, и не упускаем возможность разнообразить серьёзный материал мемами и шутками.

Если вы оформили карту Джуниор, у вашего ребёнка уже есть доступ к Т‑Классу, он может найти его в разделе «Город». Если карты Джуниор ещё нет, можно оформить её прямо на этой странице.

О том, как научить ребёнка копить, найти вдохновляющую цель и есть ли смысл собирать крупную сумму на счете, читайте по ссылке.

Я — мама-фрик

Лариса Давыдова, дочь Ника (18 лет)

Карманные деньги — 5000 рублей в месяц:

перекус вне дома — 2000 рублей;

развлечения — 1000 рублей;

прочие расходы — 2000 рублей.

— Не помню точно, когда впервые начала давать дочери карманные деньги. Это было довольно бессистемно: по 100 рублей на булавки и пять копеек за съеденную кашу перед школой.

Когда Нике исполнилось 15 лет, я торжественно подарила ей банковскую карту. Она была в восторге.

Я привязала карту к своему счёту, чтобы иметь возможность контролировать и знать, на что именно уходит её деньги. Для меня важно, чтобы ребёнок был свободен в своих тратах, и имел сумму на экстренные ситуации.

На карте установлен лимит в 5000 рублей в месяц. В день можно снять не более 3000 рублей. Я настояла на том, чтобы дочь расплачивалась везде картой. Сумма в 5000 рублей не слишком большая, но и не маленькая. Даже если она потратит деньги на что-то незначительное, это будет возможностью обсудить это с ней.

Ника не сразу привыкла к этому подходу. Первые покупки были обычными. Захотела попить, купила — потому что так делаю я. Ей понравилось это чувство, и она начала делать это всё чаще. Каждый день перед школой она покупала воду за 45 рублей, чипсы и жвачки. Мы обсудили, что это неразумные траты. Я купила дочери красивую бутылку, чтобы она могла брать воду с собой. Говорила ей, что чипсы уже превышают её лимиты. Ника ответила: «На что хочу, на то и трачу». В тот момент я поняла, что у неё сложилось неверное восприятие лимита. Она считала, что все 1000 рублей можно тратить как угодно. Неправильно так думать, – сказала я, – траты должны быть разумными и целесообразными. Ты не зарабатываешь, поэтому не можешь тратить как я.

Я переживала, что Ника может уйти в крайности и будет разгуливать по магазинам с картой, не воспринимая, как быстро утекают деньги. Я волновалась, что она сможет стать транжирой. И ей тоже нелегко: постоянные соблазны окружают её. Рядом с домом был маленький магазин, где продавались сигареты за наличные, и я не сомневаюсь, что она была его посетителем.

Каждую транзакцию я переживала. Била себя по рукам, чтобы не смотреть, на что тратит Ника.

Я хотела, чтобы мои отношения с дочерью основывались на доверии. Но иногда я чувствовала необходимость вмешаться. Сердилась и делала ей замечания, но старалась делать это осторожно, чтобы не сформировать у Ники страха перед использованием карты.

Однажды дочь попросила купить ей фотоаппарат.

— Возьми мой, — предложила я.

— Я хочу новый, который стоит 30 тысяч, — ответила она.

— Моему аппарату уже 10 лет, но для твоих нужд он всё ещё может подойти.

— Да, но у него быстро разряжается батарея… Почему ты пытаешься распоряжаться моими деньгами?!

Таким образом, мы обсудили, что я не требую возвращать то, что даю, однако прошу её научиться разумно расходовать деньги.

За эти годы у девушки сформировалась привычка отчитываться о своих расходах. Она периодически отправляет мне сообщения: «Я заплатила за обед за себя и Машу» или «Я тебе перевела деньги». Со стороны это может выглядеть как чрезмерный контроль, но это не так: я занимаюсь финансовым обеспечением нас обеих и плачу кредиты. Я давно веду таблицу со всем нашим бюджетом, и в любой момент могу проверить, на какие нужды ушли 300 рублей. Вот такой я контролирующий родитель.

Мне повышали зарплату, а я — карманные деньги сыну

Вероника Дементьева, сыновья Пётр (11 лет) и Никита (16 лет)

Карманные деньги — 4000 рублей в месяц:

перекус вне дома — 1000 рублей;

развлечения и хобби — 3000 рублей.

— У младшего сына Пети сейчас нет карманных денег: ему просто нет на что их тратить. Даже подаренные на день рождения деньги он складывает на свой виртуальный счёт. Ему удалось накопить более 100 тысяч рублей. Когда он хочет купить дорогую игрушку, он просит меня снять нужную сумму.

У Никиты, моего старшего сына, карманные деньги появились в 11 лет. Он заинтересовался миром Warhammer и стал покупать детали, чтобы собирать миниатюрных воинов и боевую технику. Раскрашивание фигурок и постоянные просьбы приобрести кисти, клей и краски для участия в сражениях заняли много времени. Я не могла самостоятельно оценить, сколько именно нужно и в каком количестве, поэтому мы договорились о карманных деньгах для его увлечения.

Сын может тратить сумму сразу или откладывать её на более дорогие наборы. В это я не вмешиваюсь.

Все прочие расходы, включая подарки для его друзей, ложатся на мои плечи. Мы установили правило между хлопцами: подарки не должны превышать 2500 рублей.

Что касается денежных подарков на день рождения, я не дарю их — мы согласовали, что подарок должен укладываться в 10 тысяч рублей. Таким образом, на эту сумму он и выбирает.

Сначала я выдавала ему 2000 рублей на карманные расходы в месяц. В течение пяти лет я постепенно увеличила сумму до 4000 рублей. Когда меня повысили на работе, я также повысила сумму карманных денег для сына.

Никита в 14 лет сам сделал себе карту, на которую я перевожу деньги и не контролирую, что с ней происходит; за расходами не наблюдаю.

Многие родители считают это опасной практикой. Но, зная своего сына, а он действительно очень бережлив, я уверена, что он не будет тратить на девочек, сигареты или алкоголь. Я верю, что контроль средств не решит тех проблем, которые волнуют родителей. Основные принципы в отношении со своими сыновьями — это автономность и доверие.

Быстро Никита начал зарабатывать самостоятельно. Он собирает и красит миниатюры для друзей, которые не успевают подготовиться к турнирам. Иногда ему самой необходима помощь, и в таких случаях без финансов не обойтись. Я не в курсе, сколько у него на счету, но оптимистично отношусь к тому, что он уже задумывается о заработке.

Фото: pexels.com, freepik.com

У нас есть небольшая просьба. Эта история была написана благодаря поддержке читателей. Даже самое маленькое ежемесячное пожертвование помогает редакции и созданию важных материалов для людей.