Максимально возможная ставка по депозитам на середину сентября составила 4,39%. Это значение будет взято за базу. Данный уровень был достигнут благодаря политике Центрального банка, который в 2020 году снизил ключевую процентную ставку до рекордных 4,25%. Для получения подробной информации о взаимосвязи между ключевой ставкой и процентами по депозитам и кредитам, вы можете ознакомиться здесь.

Что лучше: копить или взять ипотеку? Что более выгодно: взять ипотеку или снимать жилье и копить деньги?

Цены на жилую недвижимость в России продолжают расти. Например, за третий квартал 2021 года в сравнении с аналогичным периодом 2020 года, стоимость жилья увеличилась на 14,6%. Ожидать снижения цен в 2022 году нецелесообразно из-за наличия дефицита и роста цен на строительные материалы, которые в среднем стали дороже на 30%. Как в таких условиях относиться к вопросу покупки квартиры: копить средства или сразу оформить ипотеку? Давайте рассмотрим.

Ипотечное кредитование представляет собой денежный заем, предназначенный для приобретения жилья, который предоставляется сроком до 30 лет. Обычно по таким кредитам ставка составляет в среднем 10% годовых. Недвижимость, на которую оформляется ипотека, служит залогом — это своеобразная гарантия для банка. В случае невыплаты задолженности, право собственности на жилье может быть передано банку через судебный порядок, а затем оно выставляется на продажу. Опровергнуть это невозможно, даже если данная квартира является единственным жильем заемщика.

Что касается первичного жилья, то для него титульное страхование, которое защищает покупателя от утраты права на собственность, не требуется. Для квартир на вторичном рынке же оформление титульного страхования обязательно в течение первых трех лет, к тому же требуется страхование самой недвижимости. Часто также заемщики оформляют страховку жизни и здоровья, что подразумевает дополнительные расходы. Стоимость этих полисов зависит от суммы задолженности и оплачивается ежегодно.

Плюсы и минусы ипотеки

Преимущества покупки квартиры с использованием ипотеки:

- Фиксация стоимости квартиры. При заключении сделки стоимость квартиры становится фиксированной, и даже в случае роста цен, вы сохраняете защиту от дальнейшего увеличения.

- Инвестиции в собственность. Вложение в недвижимость всегда приносит доход, несмотря на выплаты процентов банку. Для большей выгоды можно также сдавать квартиру в аренду для получения стабильного дохода.

- Отсутствие необходимости платить аренду. Вам не придется арендовать жилье и оплачивать его владельцу. С ипотекой вы будете производить ежемесячные выплаты, однако это будут ваши собственные средства за вашу собственность.

- Возможность покупки квартиры без полной суммы. Ипотека позволяет вам приобрести жилье, если у вас есть лишь 10-20% от его стоимости.

- Фиксирование процентной ставки. Ипотечный договор заключается на срок до 30 лет, и ставка остается неизменной на протяжении всего периода.

Однако ипотека имеет и свои недостатки:

- Серьезные переплаты. Без досрочного погашения возможно перерасходование значительных сумм.

- Дополнительные расходы на страхование. Кроме основной процентной ставки, требуется оформление различных страховых полисов, что повышает общую сумму долга.

- Недвижимость не полностью ваша. Пока вы не выплатите кредит, квартира не принадлежит вам на 100%. Ее нельзя продать, обменять или подарить без разрешения банка.

- Кредитная нагрузка. Каждый месяц необходимо вносить платеж согласно графику. Если не выполнить платеж, это негативно скажется на вашей кредитной истории.

В каких случаях выгоднее взять ипотеку?

Если у вас нет собственного жилья, и вы находитесь в качестве арендатора — вам стоит рассмотреть возможность оформления ипотеки. Вы будете продолжать ежемесячные выплаты, но уже за свое собственное жилье. Никто не может потребовать от вас съезда, в отличие от владельцев арендуемого жилья. В отличие от арендодателей, банки не увеличивают размер ипотечного платежа только потому, что процентные ставки возросли.

Также имеет смысл оформлять ипотеку, если вы уверены в том, что сможете выплатить кредит досрочно. Это позволит вам зафиксировать стоимость квартиры, и переплата в случае досрочного погашения будет значительно ниже.

Пример

Илья планирует приобрести однокомнатную квартиру в пригороде Москвы. Стоимость жилья в новостройке составляет 7 миллионов рублей. Первоначальный взнос — 20% (это 1,4 миллиона рублей). Ставка по ипотеке — 8,6% годовых. Срок кредита — 20 лет.

Ежемесячный платеж в этом случае составит 48 953 рубля. Переплата по процентам без досрочного погашения составит 6 147 703 рубля. Однако Илья планирует каждый месяц дополнительно вносить 20 000 рублей, что сократит срок кредита и переплату на 3 324 737 рублей. Таким образом, ипотека будет полностью погашена за 10 лет.

Если бы Илья копил на квартиру, выплачивая 40 000 рублей за аренду и откладывая по 30 000 рублей в месяц, он мог бы не гарантировать, что сможет приобрести жилье даже через 10 лет.

Ипотека по льготной программе

Если вы попадаете под критерии льготной ипотечной программы, обязательно воспользуйтесь этой возможностью. Процентная ставка по таким кредитам с государственной поддержкой составляет от 6% годовых. Однако у этих программ есть свои особенности.

На 2022 год доступны следующие программы:

- Социальная ипотека. Подходит молодым семьям, имеющим хотя бы одного ребенка, рожденного в 2018 году или позже. Ставка составляет 6% годовых и сохраняется на весь срок. Участие в программе возможно до 2024 года, для семей, усыновивших детей-инвалидов, срок продлили до 2027 года.

- Льготная ипотека для всех. Кредит предоставляется на сумму до 3 миллионов рублей по ставке до 7% годовых. Программа действует до 1 июля 2022 года.

- Для молодых семей. Программа доступна семьям, в которых возраст супругов не превышает 35 лет, они находятся в стандартной ипотечной программе, но государство компенсирует 30% от стоимости жилья. Условие — семья нуждается в улучшении жилищных условий.

Существуют также программы для многодетных семей, которые включают погашение ипотеки на сумму 450 000 рублей, использование материнского капитала и дальневосточную ипотеку.

Условия и расчеты

Условия. Рассмотрим семью из двух человек, которые планируют завести ребенка и рассматривают покупку двухкомнатной квартиры или аренду аналогичного жилья. У каждого из супругов среднемесячная зарплата по региону. Например, если рассматривать москвичей, то по данным Росстата на май 2020 года этот показатель составит 91 823 рубля.

Допустим, это семья готова выделить половину общего дохода — который соответствует одной из зарплат — на ипотеку или аренду, плюс накопления. Такая стратегия, хоть и не самая безопасная, является рискованной в плане бюджета. Эксперты по личным финансам рекомендуют, чтобы расходы на кредиты и прочие обязательства не превышали 50% от общего дохода семьи, включая оплату ЖКУ, проезд и прочие расходы.

Первый сценарий. Стоимость квартиры варьируется в зависимости от множества факторов. Предположим, пара выбирает «евротрешку» (квартира с двумя комнатами и большой кухней-гостиной) в новостройке в ближнем Подмосковье за 7 миллионов рублей. Первоначальный взнос составляет 20% от стоимости или 1,4 миллиона рублей. В кредит они берут 5,6 миллиона рублей, воспользовавшись льготной «коронавирусной» ипотекой под 6,5%. Данная программа официально заканчивается 1 ноября, однако президент России Владимир Путин предложил продлить программу как минимум до 1 июля 2021 года, а Минфин — до конца 2021 года. Заемщики готовы выплачивать 91 800 рублей ежемесячно.

В таком случае за 6 лет и 3 месяца (всего 75 месяцев) они потратят на приобретение квартиры и выплату ипотеки 8 216 379 рублей (включая первоначальный взнос в размере 1,4 миллиона рублей и 6,816 миллиона рублей по кредиту). В эту сумму входит переплата в 1 216 379 рублей.

Существуют ипотечные программы, допускающие меньший первоначальный взнос — та же «коронавирусная» ипотека позволяет снизить его до 15% от стоимости жилья. Тем не менее, 20% остаются оптимальным выбором, как подчеркивает главный эксперт аналитического центра ЦИАН Виктория Кирюхина, так как это косвенно подтверждает финансовую дисциплину клиента для банка.

Второй сценарий. Как и в случае с покупкой, стоимость аренды также может варьироваться по множеству причин и в разных районах города. Например, по данным сайта Domofond.ru за август 2020 года, аренда двухкомнатной квартиры в столице обойдется в 43 тысячи рублей. Заместитель директора департамента аренды квартир агентства «Инком-Недвижимость» Оксана Полякова определяет цену аренды двухкомнатной квартиры на уровне 42 тысяч рублей и однокомнатной — 31 тысяча рублей. Аналитический центр ЦИАН утверждает, что средняя стоимость аренды однокомнатной квартиры в Москве составляет 39,1 тысячи рублей, в крупных городах с населением более миллиона — 28,2 тысячи рублей.

Предположим, что пара решила обратить внимание на подмосковный район, где намереваются жить до покупки квартиры. В таком случае им придется каждые месяц оплачивать приблизительно 32,5 тысячи рублей за аренду. К этой сумме нужно добавить коммунальные платежи, например, 2,5 тысячи рублей в месяц. Тогда получается: 91 800 – 32 500 – 2 500 = 56 800 рублей можно откладывать на покупку жилья.

Предположим, что они консервативные и для накоплений намерены воспользоваться банковским депозитом. Депозиты постепенно теряют популярность среди населения — из-за снижения процентных ставок и повышения уровня финансовой грамотности, однако, согласно данным Центрального банка на начало августа 2020 года, банки хранят около 32,108 триллионов рублей россиян.

Что выгоднее?

В нашей ситуации оказалось, что более выгодным и быстрым является оформить ипотеку. В то же время существуют и противоположные сценарии, где аренда оказывается более эффективной как по срокам, так и по расходам. Решение зависит от конкретного региона, ценового диапазона на жилье, уровня арендной платы и процентных ставок.

При этом важно учитывать, что мы анализировали фиксированные показатели на нынешний момент и достаточно конкретные условия, не рассматривая тенденции роста цен. В 2020 году регулятор предсказывает уровень инфляции на уровне 3,7-4,2%, с возвращением к целевым 4% только после 2021 года. Однако приобретение жилья — это длительный процесс, и средний уровень инфляции за последние десять лет составил 6,75%.

В каждом сценарии имеются факторы, влияющие как на увеличение, так и на уменьшение затрат. Например, если один или оба заемщика увеличат свои доходы, развивая карьеру, они смогут направить дополнительные средства на досрочное погашение кредита. С другой стороны, длительная потеря работы одним из супругов может негативно сказаться на финансовом состоянии.

Что касается аренды, она вряд ли останется на одном уровне в течение семи лет. «Цены на аренду будут постепенно восстанавливаться после «коронакризиса», но минимальными темпами. Многие арендаторы на время съехали из своих квартир из-за удаленной работы, и это продолжает оказывать давление на уровень арендной платы. Полное восстановление рынка, а значит, и дальнейшее увеличение цен на аренду, ожидается не ранее лета 2021 года, многое также будет зависеть от ситуации с коронавирусом», — отмечает Виктория Кирюхина. По данным аналитического центра ЦИАН, средняя стоимость долгосрочной аренды в Москве с октября 2019 года по октябрь 2020 года возросла на 1,3%. За последние три года цены на аренду недвижимости выросли на 7,7%. Однако стоит помнить, что Москва привлекает рабочие ресурсы, что поддерживает спрос на арендное жилье. В то время как в крупных городах аренда, наоборот, снизилась — на 2,1% за последний год и на 10% — за последние три года.

Оксана Полякова также подчеркивает, что рынок аренды довольно гибкий — он способен оперативно адаптироваться к меняющимся условиям. К примеру, в конце 2014 — начале 2015 года рынок столкнулся с шоком: арендаторы массово покидали Москву (многие лишились работы, не могли выплачивать обучение и т.д.), но уже осенью 2015 года спрос на аренду начал заметно расти, а в 2016 году ситуация стабилизировалась.

С цены недвижимости также происходят изменения. Например, согласно данным ЦИАН, цены на новостройки на московском рынке за девять месяцев с начала 2020 года увеличились на 7,6% на фоне льготной ипотеки. В 2021 году вряд ли рынок сможет значительно преодолеть данный прирост — спрос будет распределен более равномерно, и ажиотаж на рынке, подобный нынешнему, более чем вероятно не будет, отмечает Виктория Кирюхина. Наибольший рост цен был зафиксирован в сегменте экономкласса, поскольку бюджетное предложение остается наиболее востребованным на рынке недвижимости, добавляет директор департамента вторичного рынка агентства «Инком-Недвижимость» Сергей Шлома.

Таким образом, план сбережений предстоит пересмотреть — вряд ли квартира, которую вы выбрали сейчас, сохранит свою стоимость через семь лет.

С другой стороны, для накоплений мы привели самый консервативный и низкодоходный вариант. Ситуация может измениться, если наши герои найдут более прибыльные способы приумножить средства — например, вложив их в облигации, индивидуальные инвестиционные счета (ИИС), фондовый рынок или паевые инвестиционные фонды (ПИФы).

Расчет при покупке квартиры в ипотеку

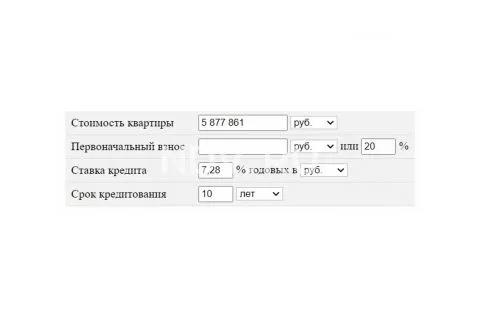

Для расчета условий ипотеки воспользуемся калькулятором. Возьмем среднюю процентную ставку — 7,28%. Срок ипотеки составит 10 лет, что будет зависеть от суммы, которую семья сможет выделять на погашение кредита. В данном случае это до 71 120 рублей в месяц.

Как результат расчета, мы получаем:

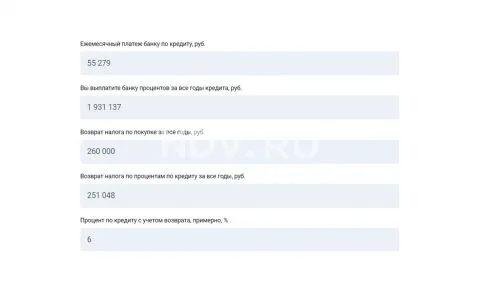

- ежемесячный платеж составит 55 278,55 рублей (это 0,94% от стоимости квартиры);

- полные затраты с учетом процентов равны 7 808 998,73 рублей (или 132,85% от стоимости квартиры);

- величина переплаты составит 1 931 137,73 рублей (что равно 32,85% от стоимости квартиры).

За 10 лет вы переплатите почти треть от первоначальной стоимости квартиры. Это значительная сумма. Однако ее можно сократить за счет налогового вычета и досрочного погашения, что в свою очередь уменьшит срок ипотеки.

Расчет налогового вычета

Путем оформления налоговых вычетов вы можете вернуть 13% от стоимости квартиры (максимум 260 000 рублей) и 13% от суммы переплаты по ипотеке (до 390 000 рублей). Важным моментом является правильное оформление всех необходимых документов. В результате получения налогового вычета, годовая процентная ставка по ипотеке будет снижена до 6%.

Если произвести досрочное погашение ипотеки с учетом налогового вычета, это позволит сократить срок выплаты кредита. Это также даст возможность сэкономить значительную сумму. Если вычет будет получен через год, расчеты будут следующими:

- полные затраты с учетом процентов составят 6 945 838,14 рублей (это 118,17% от стоимости квартиры);

- размер переплаты снизится до 1 067 977,14 рублей (что составляет 18,17% от стоимости квартиры).

Эти средства можно считать удачно сэкономленными, они сократят переплату на внушительную сумму: 1 931 137,73 — 1 067 977,14 = 863 160,59 рублей. Это почти половина первоначального взноса! Отличное подспорье для ремонта в новой квартире. Однако стоит отметить, что целесообразнее использовать досрочное погашение ипотеки именно для сокращения срока ее выплаты — тогда вы сможете существенно сэкономить.

Когда выгоднее взять ипотеку?

Ипотека будет наиболее выгодна в следующих случаях:

- Если у вас нет собственного жилья и вы арендуете квартиру.

- Если у вас есть средства для первоначального взноса.

- Если ваш доход высокий, что позволяет взять ипотеку на минимальный срок.

- Если вы соответствуете условиям одной из льготных программ кредитования.

В начале статьи мы рассматривали ситуацию, сколько придется копить на квартиру Дмитрию. Если он оформит ипотечный кредит на тот же срок (8 лет) в среднем по 20% годовых, с первоначальным взносом 20%, то его ежемесячный платеж составит около 82 000 рублей. Это на 32 тысячи рублей больше, чем он сможет откладывать ежемесячно. Таким образом, такая ипотека будет оптимальной только в том случае, если он выплачивает дополнительно за съемное жилье. Ипотечный кредит позволит ему переехать в собственную квартиру и платить за нее, а не за чужую.

Если же наш Дмитрий работает в IT-компании и у него есть 20,1% от стоимости квартиры для первоначального взноса, то он имеет право на IT-ипотеку со ставкой 6% годовых. В этом случае ежемесячный платеж по кредиту будет составлять примерно 50 000 рублей, что соответствует сумме его ежемесячных накоплений.

При выборе между арендой и ипотекой, я однозначно предпочитаю ипотеку. Да, это переплата, но вы в конечном итоге платите за свое жилье, которое останется у вас по окончании договора. В случае с арендой вы лишь платите за возможность пользоваться имуществом другого человека. Кроме того, вы не можете внести изменения в интерьер — любое изменение, будь то обои, матрас или двери, потребует согласования с арендодателем, — говорит риэлтор.

Когда стоит копить на квартиру самостоятельно?

Копить на квартиру выгодно в следующих ситуациях:

- Если у вас уже есть недвижимость, в которой вы можете жить, и она вас полностью устраивает.

- Если ваш доход позволяет откладывать значительную сумму каждый месяц без ущерба для вашего образа жизни.

- Если у вас достаточно знаний в финансах, и вы можете без риска управлять своими накоплениями, чтобы по крайней мере покрывать инфляцию.

- Если вы обладаете высокой самодисциплиной, что позволит вам на протяжении нескольких лет регулярно откладывать деньги и не использовать сбережения на другие нужды.

Накопление средств является идеальным вариантом для тех, кто заранее планирует улучшить свои жилищные условия. Например, молодая семья без детей может проживать в однокомнатной квартире, полученной по наследству от бабушки или в подарок от родителей на свадьбу. Так как они не обременены ипотечными выплатами и планируют в ближайшие год-два завести ребенка, оба работают, и доход одного из супругов позволяет откладывать на накопительный счет. Таким образом, через 5-7 лет у них накопится достаточно средств для безболезненной покупки двухкомнатной квартиры с отдельной детской, — поясняет эксперт.

Когда лучше приобретать собственное жилье?

Ипотеку лучше оформлять, если:

- у вас стабильный заработок, и вы проработали на одном месте более шести месяцев;

- платеж по ипотеке совпадает с арендной платой или чуть превышает ее;

- цены на жилье растут быстрее, чем вы успеваете накопить;

- покупка квартиры не повлияет негативно на финансовое благосостояние вашей семьи.

Если же у вас нет уверенности в завтрашнем дне, если зарплата часто выплачивается с задержками, нет определенности с местом проживания, а аренда значительно дешевле, чем ежемесячные платежи по ипотеке, тогда, возможно, лучше придерживаться аренды.

Собственное жилье в Москве

Согласно исследованием, дольше всего на свою квартиру будут копить в столице учителя (не менее 19 лет), медицинские работники (около 15 лет) и инженеры (12 и более лет). Наименее долгий срок накопления наблюдается у руководителей и топ-менеджеров крупных компаний.

С учетом того, что однокомнатная квартира в Москве стоит около 7 миллионов рублей, имеет смысл собирать деньги на жилье людям с заработной платой от 90 тысяч рублей в месяц. При условии, что вся эта сумма не будет расходоваться. То есть, если в семье два супруга получают такие доходы, они могут позволить себе накопления. В данной ситуации покупка недвижимости в ипотеку может оказаться более разумной стратегией, — делится мнением Алексей Шмонов, генеральный директор и сооснователь интернет-портала о недвижимости Move.ru.

Специалисты отмечают, что по сравнению с ценами и заработными платами за последние 5 лет, сейчас стало несколько проще и быстрее копить на жилье. Срок накопления сократился в среднем на 2–3 года (например, с 22 до 19). Но, опять же, это при условии, что весь доход будет направлен на сбережения. Необходимо учитывать, что многие все еще арендуют квартиры в Москве, и этот вариант для них затруднителен. Поэтому не удивительно, что в прошлом месяце количество ипотечных кредитов снова достигло рекорда 2014 года. Только в июле было выдано более 84 тысяч кредитов. С мая текущего года объемы выдачи ипотеки увеличиваются в геометрической прогрессии. Основная причина — низкие процентные ставки по ипотечным кредитам. Улучшение доступности жилья и ипотечных займов оспаривают не только банки, но и сами россияне. Если ставка снизится до 6% и условия для заёмщиков останутся прежними, то большинство граждан нашей страны смогут позволить себе собственное жилье.