Семейный бюджет представляет собой систему, направленную на управление финансовыми ресурсами семьи. Он позволяет не только достичь душевного спокойствия и избежать тревог по поводу нехватки денег, но и реализовывать общие финансовые цели, такие как накопления на путешествие, получение образования для детей или улучшение жилищных условий.

Личный бюджет: как вести учет личных финансов

Управление личными финансами позволяет не только экономить на необязательных расходах, но и существенно ускоряет процесс достижения финансовых целей. В этом разделе мы рассмотрим, чем личный бюджет отличается от семейного, как его правильно планировать и каких распространенных ошибок следует избегать.

Личный бюджет — это финансовые средства, принадлежащие индивиду, которые он может расходовать по своему усмотрению. Личный бюджет может формироваться из различных источников дохода, например:

- основная заработная плата;

- дополнительные подработки;

- пассивный доход (например, от аренды недвижимости);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он строится на базе доходов нескольких членов семьи, которые совместно распределяются на общие нужды. В отличие от этого, личный бюджет формируется только из доходов одного человека и используется исключительно для его нужд.

Например, я замужем, и у нас с мужем есть совместный семейный бюджет. Мы планируем большинство расходов вместе, учитывая такие статьи, как ипотека, ремонт, питание, одежда и развлечения.

Каждый месяц мы выделяем время, чтобы зафиксировать все предполагаемые расходы в обычном блокноте. Постоянные расходы остаются неизменными, но иногда появляются переменные, такие как подарки для близких на дни рождения, химчистка после окончания сезона или незапланированный визит кота к ветеринару.

Чтобы правильно спланировать бюджет и не забыть о важных моментах, мы открываем календарь. Он показывает, когда нужно отложить средства на празднование годовщины, отпуск или следующий платеж по кредиту.

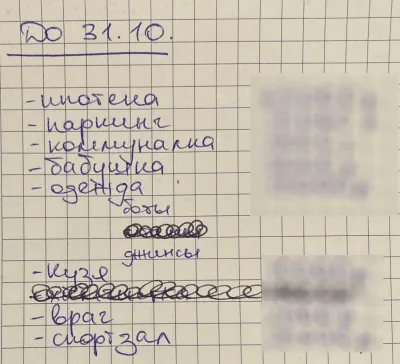

Примерно так выглядит наш список совместных трат. Мы фиксируем все общие расходы — от оплаты коммунальных услуг до покупки корма для кота. То, что уже оплачено, мы зачеркиваем.

Каждый из нас тратит примерно 20% от своего личного дохода на собственные нужды. Например, в данный момент я коплю деньги на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке, которые я пополняю вручную каждый раз, когда поступают средства на мою карту. Кроме того, при необходимости я использую свои личные деньги для различных мелочей, таких как визит к косметологу, хобби или уход за домашними растениями.

Для чего нужен личный бюджет

Основная задача управления личным бюджетом заключается в контроле и оптимизации финансов, ведь невозможно полноценно управлять тем, что не измеряется. Учет доходов и расходов способствует улучшению уровня жизни и в идеальном случае помогает достичь финансовой независимости.

Эффективное управление личным бюджетом позволяет:

- быстрее достигать поставленные финансовые цели;

- сократить ненужные траты и увеличить объем сбережений;

- обрести уверенность и контроль над собственными финансами;

- выявить и минимизировать необоснованные расходы;

- подготовиться к неожиданным затратам;

- оценить допустимый уровень долговой нагрузки;

- развить финансовую дисциплину.

Одно из главных преимуществ ведения личного бюджета заключается в том, что я точно знаю, сколько зарабатываю. Как фрилансер, мои доходы довольно непостоянные: сегодня я получила оплату от одного клиента, завтра — от другого, а через неделю — от третьего. Мой доход зависит от объемов работы, а не от рабочего времени, проведенного в офисе. Если бы я не фиксировала каждое поступление, то не знала бы, сколько средств на самом деле у меня имеется.

Я начала записывать свои доходы три года назад, с момента выхода из найма, делаю это в заметках на своем телефоне: фиксирую уже пришедшие средства и те, которые должна получить, например, от клиента Х, который должен перевести мне 20 000 рублей до 17 сентября.

Я фиксирую свои доходы не в специальных приложениях или таблицах Excel, а просто в заметках на телефоне.

Благодаря тщательному учету доходов, я могу адаптировать свой образ жизни. Например, в августе, из-за отпуска, я заработала меньше, чем обычно. Это привело к необходимости отказаться от покупки новых книг и сосредоточиться на завершении прочтения тех, которые уже есть в моей коллекции. Несмотря на это, я продолжаю откладывать средства на крупные цели, которые для меня важнее, чем временные радости от посещения книжного магазина.

Что касается расходов, то я не отслеживаю, куда именно расходуется каждый рубль. Поскольку я расплачиваюсь только безналично, мне достаточно выписки по счету в мобильном приложении, которая показывает, что я потратила 500 рублей в супермаркете. Все эти расходы я классифицирую как траты на продукты, независимо от того, что фактически я приобрела.

В своей жизни и в управлении личным бюджетом я придерживаюсь следующего принципа: лучше не экономить больше, а зарабатывать больше.

Кто добытчик

Каждая семья имеет свои подходы к финансам, но можно выделить три основных подхода к ведению бюджета. Многие россияне (по различным данным, от 64% до 76%) предпочитают вести общий бюджет. Раздельный бюджет, при котором совместных трат практически нет, встречается реже, хотя постепенно становится более популярным (2%-14%). Существуют также случаи, когда партнеры вносят средства в общий котел, оставляя при этом часть доходов на личные нужды — это смешанный бюджет.

Эксперт в области финансовой грамотности, руководитель проекта ФинЗдоровье Анна Деньгина выделяет еще один вариант семейного бюджета — неопределенный. В данной конструкции члены семьи не имеют четкого представления о том, как организована система управления бюджетом и не формулируют конкретные финансовые цели. Это довольно часто встречающаяся ситуация, которая может привести к конфликтам. Например, согласно данным НАФИ, большинство людей, управляющих личным или семейным бюджетом, делают это интуитивно, не фиксируя свои доходы и расходы.

Как утверждает Деньгина, идеального варианта семейного бюджета не существует. Супруги могут быть совершенно разными: кто-то может быть творческой личностью, другой — спортивным целеустремленным человеком. У них будут различия в финансовых привычках. Однако для избежания ссор из-за денег, им стоит находить пути к взаимопониманию, распределять роли и осваивать навыки обсуждения финансовых вопросов.

Согласно данным ВЦИОМ, все больше россиян убеждены, что финансовую поддержку в семье должны оказывать оба партнера (в 2008 году так думали 30% опрошенных, а по прошествии 15 лет — уже 47%). Однако нередко именно один партнёр является основным источником дохода — это может быть связано с потерей трудоспособности или отпуском по уходу за ребенком, когда второй супруг получает лишь небольшое пособие. Как правило, декретный отпуск берёт именно мать, хотя по закону этим правом может воспользоваться и отец.

Разделение обязанностей может показаться удобным: один из супругов сосредоточен на заработке, а другой (чаще всего это женщина) — на ведении домашнего хозяйства. Однако, если в паре наблюдается значительная разница в доходах, возникает риск, что карьера женщины будет восприниматься как помеха: она будет получать небольшую зарплату, при этом работая в условиях двойной нагрузки. Тем не менее, домохозяйки рискуют остаться без своих средств, пенсионных накоплений и рабочего стажа.

Чтобы защитить финансовое благополучие, Анна Деньгина рекомендует обратить внимание на такие инструменты, как страхование жизни (страховые полисы не подлежат разделению при разводе) и заключение брачного договора. Последний позволяет не только должным образом распределить имущество, но и определить структуру семейных расходов, а также степень участия каждого из супругов в этих расходах. Адвокат Виктория Дергунова в своем блоге для Forbes Woman упоминает, что на случай форс-мажоров можно договориться о взаимной материальной поддержке — единовременной или регулярной.

Деньги, предоставляемые мужем, могут фактически восприниматься как зарплата жены — говорит Деньгина. — Это выражение, безусловно, условное. По сути, оно напоминает карманные деньги, которые родители выдают своим детям. Оптимальный способ определить размер этой суммы — это расчет планируемых расходов. Можно взять за основу рыночную стоимость услуг, таких как присмотр за детьми или работа домработницы, но данный подход может показаться слишком рациональным. Тем не менее, интересное исследование провели в 2018 году исследовательницы из МГУ, оценив выполняемую женщинами домашнюю работу в 23,5% от ВВП за 2014 год. А издание «Если быть точным» подсчитало, что, если бы за труд по дому платили медианную зарплату, то на него пришлось бы 17% от российского ВВП за 2021 год.

Кто сколько вносит

Соотношение взносов может зависеть от согласованных договоренностей, уровня доходов каждого партнера и их финансовых привычек, считает Анна Деньгина.

Наиболее очевидный вариант — это делать взносы поровну. Это кажется справедливым, если объемы домашних обязанностей и зарплаты равны. Однако в России женщины зарабатывают в среднем на 25% меньше, чем мужчины. Поэтому имеет смысл рассматривать возможность пропорционального вложения средств в общий бюджет.

При этом вклад каждого можно оценить по-разному, как отмечает финансовый коуч Ольга Грызлова. Например, если семья живет в квартире, принадлежащей одному из супругов, то это можно считать экономией на ипотеке или аренде. Главным остается наличие прозрачных договоренностей, которые будут комфортны всем участникам. Важно, чтобы партнер принимал такую модель без упреков на имущественные темы во время конфликтов, например, не говорил — «это моя квартира, ты тут не будешь жить», — комментирует Деньгина.

Способы ведения семейного бюджета

Когда пары принимают решение о совместном проживании, они сталкиваются с вопросом управления финансами. Если изначально главной целью является справедливость в распределении бюджета, то по мере возникновения финансовых трудностей этот вопрос может отходить на второй план.

Совместное ведение

Однажды пожилая соседка делилась со мной историей о своем муже. Оба работали, но все финансовые дела были на ней. Однажды она предложила: «Так возьми свою долю», на что он ответил: «Ой, не надо, пусть у тебя будут, а то я все потрачу на всякую ерунду». Они прожили долгую и счастливую жизнь, потому что это положение устраивало обоих.

— «Рыбка моя, а где деньги?» — «Дорогой, рыбки не умеют разговаривать».

Совместное ведение бюджета было довольно распространено в советских семьях. Оба супруга приносили доход и совместно распоряжались средствами. Все средства складывались в общий фонд, и оба могли управлять ими вместе. В некоторых случаях только один из супругов принимал решение о распределении денег.

Идеально, если любые значительные покупки обсуждаются между партнерами, в то время как личные деньги остаются только для небольших расходов (например, на проезд или кофе).

Для крупных покупок, как правило, используются кредиты. Ниже в форме вы можете рассчитать подходящую сумму и срок погашения, а затем подать заявку в банк.

Раздельный бюджет

Сегодня раздельный бюджет становится все более популярным. На первый взгляд может показаться, что супруги существуют как соседи: каждый распоряжается своими средствами, а за общие расходы (например, аренду и еду) платят пополам. Однако это не совсем так. Если у супругов одинаковый доход, то такой подход может быть оправдан, но если есть значительная разница, могут возникать проблемы.

Например, если у мужа зарплата 50 000, а у жены — 30 000, и они взяли ипотеку с выплатами в 40 000 в месяц, но решили делить эти расходы пополам, то такая схема сразу покажет свои недостатки: муж, выплачивая 20 000, все еще имеет на руках 30 000, тогда как у жены остается sadece 10 000.

Супруги не являются соседями, и для них нормально идти на уступки. Рэкомендуется, что супруг оплачивает большую часть ипотеки, а жена меньшую, чтобы оба могли иметь достаточно средств на личные расходы.

Смешанный или долевой

Из названия становится ясно, что это комбинация двух предыдущих методов. На практике большинство семей приходят именно к такому варианту.

В этом случае часть доходов складываются в общий бюджет, а другая часть остаётся у каждого из партнеров для личных нужд и инвестиций.

Во время обучения в течение 9 месяцев, муж оставлял часть своих доходов на сберегательном счете, а остальное делил пополам. Я тоже отдавала ему половину от своих небольших подработок. Это положение вызывало у меня смущение — он ни разу не стал ничего говорить по этому поводу.

Однажды я спросила: «Как ты так можешь?» Если бы кто-то забирал половину моей зарплаты, я бы не согласилась с этим. На это он ответил: «Все просто – если ты не получишь диплом, твой отец не простит мне этого».

Баланс между справедливостью и практичностью

У каждого человека есть свой идеал семьи: кому-то нравится, когда мужчина является основным добытчиком, который приносит домой большие суммы, а женщина — домохозяйка, делающая уютным домашний ужин. Другие находят комфорт в равенстве, когда оба партнера добиваются успеха в карьере.

Однако не всем удаётся зарабатывать крупные суммы, как и не все способны быстро продвигаться по карьерной лестнице.

«Самая страшная профессия — домохозяйка. Ни выходных, ни зарплат, ни отпуска, а муж при этом ещё и жалуется, что устал, в то время как жена сидит дома и, как ему кажется, ничего не делает».

Рассмотрим несколько примеров семейного дохода и разберём, как лучше всего распределить расходы.

- Жена работает учителем, муж является многообещающим писателем. У пары есть пятилетний сын и ипотека. Жена получает стабильный, но небольшой доход, а муж — значительно больше, но с большой непостоянностью. Как им справляться с финансовыми вопросами?

При таком раскладе средства всегда будут доступны, хотя иногда их может быть меньше, чем требуется. Например, если писатель получит 140 000 за книгу, написание которой заняло полгода, а жена зарабатывает 30 000 в месяц, то все расходы по ипотеке и на ребенка взваливаются на её плечи. В то время как муж в начале получит некоторую финансовую свободу за счёт гонорара, после этого он может вновь оказаться в финансовых затруднениях.

Допустим, общие расходы составляют 15 000 в месяц. Муж, получив доход от книги, может выделить средства на несколько месяцев вперед для покрытия расходов на семью. Жена также должна отложить какую-то сумму на те же цели, чтобы вместе с мужем справляться с периодами финансовых трудностей. Жена может также оставить часть денег себе, чтобы контролировать свои личные финансы.

- Муж получает 60 000 в месяц. Жена, ожидая ребенка, не работает, однако сдает квартиру на окраине города за 20 000 в месяц.

В распоряжении семьи 80 000 в месяц — средства, которые идут на счет за коммунальные услуги, ремонт и мебель. Пара откладывает на эти нужды, оставляя раздельные деньги на карманные расходы. Муж, в основном, финансирует совместные нужды, оставляя себе 30-40 тысяч, а жена может использовать 5-10 тысяч.

Таким образом, муж в основном оплачивает счета, а жена сохраняет свои доходы для будущих нужд, когда её доходы увеличатся.

- Жена — феминистка. Муж принимает ее такой, какая она есть. Оба зарабатывают примерно одинаково — 32 и 30 тысяч рублей. Они совместно занимаются ведением домашнего хозяйства, однако у жены есть пожилой французский бульдог, страдающий астмой. Животное нуждается в дорогом лечении и сторонится второго хозяина.

Семья располагает 60 000 рублей, так что оба покупают продукты, оплату коммунальных услуг и проездные. При этом оба партнера довольны равенством, однако муж недоумевает, почему он должен нести расходы за бульдога, который нарушает его покой своим храпом по ночам.

Как начать вести совместный семейный бюджет

Для старта совместного ведения бюджета, эксперт по учету финансов и налогов в бизнесе Елена Анисимова рекомендует прежде всего четко обозначить цели и планы. Открыто обсудить эти вопросы с партнером, оценив финансовые возможности друг друга.

Выделите время, возможно, даже не один вечер, в кругу семьи для обсуждения желаний и целей. Позвольте каждому члену семьи высказать свои мечты относительно покупок как на ближайшее время, так и на будущее. Записывайте только те пожелания, которые действительно хотите осуществить, основываясь на текущих финансовых возможностях, и расширяйте свои желания постепенно.

Елена Анисимова Эксперт по учету финансов и налогов в бизнесе

Специалист акцентирует внимание на важности правильной расстановки приоритетов: важно установить последовательность нужных покупок и определить их стоимость. В результате получится своего рода маршрутная финансовая карта, по которой станет видно, что, в какой последовательности и за какие деньги вы планируете приобретать.

Чтобы научиться откладывать деньги, необходимо четко понимать зачем и для каких целей. Когда наш организм требует чего-то, как, например, когда мы хотим в туалет, мы не думаем, как выполнить эту задачу. Кроме того, так же и в случае с желанием копить деньги — желание или потребность стоит развивать. – отвечает Елена Анисимова.

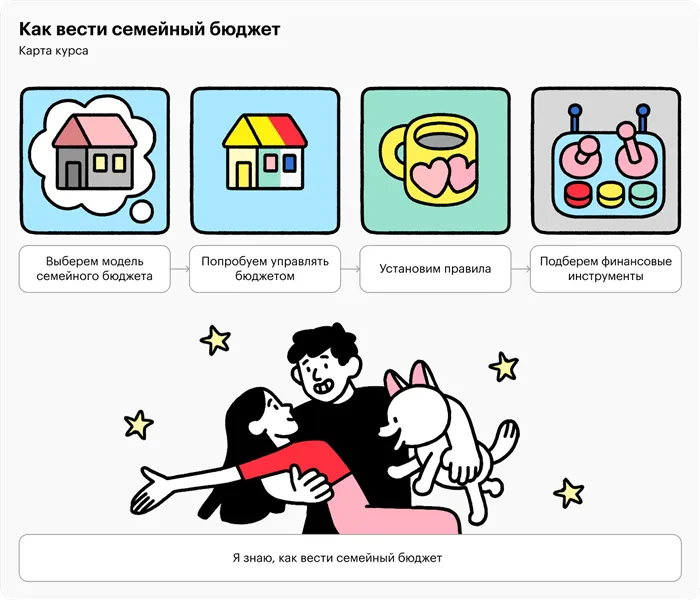

Как создать систему семейного бюджета

В преддверии следующих уроков мы будем рассматривать, как создать систему управления семейным бюджетом, чтобы обеспечить разумное распределение финансов и избежать ненужных конфликтов. Вот в чем мы сосредоточимся.

➡️ Выбор модели семейного бюджета. Мы расскажем, как обсуждать финансовые вопросы без конфликтов, учитывать ценности, стремления и убеждения каждого партнера, а также подобрать модель, которая будет комфортна для обоих. Подробно объясним, на какие аспекты стоит обратить внимание в разных моделях, если вы состоите в официальном браке или просто проживаете вместе.

➡️ Управление бюджетом. Мы изучим, как правильно распределить финансовые роли в семье, чтобы каждый понимал свою ответственность.

➡️ Установка правил. Мы объясним, почему для семьи важны финансовые правила и как их правильно применять.

➡️ Подбор финансовых инструментов. Мы сформируем комплект подходящих финансовых инструментов для повседневных расчетов и накоплений, чтобы бюджет работал эффективно.

Кроме того, мы расскажем, как объединить все эти элементы в удобную и понятную систему, которая будет комфортна для каждого партнера. Таким образом, семейные финансы будут находиться под контролем, а количество тревог и конфликтов по поводу денег значительно уменьшится, что позволит вам ощущать спокойствие и уверенность в будущем.

Счет для оплаты общих расходов

Чтобы сразу внедрить полученные знания на практике, мы рекомендуем открыть совместный счет, с которого удобно оплачивать общие расходы. В Т-Банке такой счет открывается без каких-либо комиссий, и при этом вы также будете получать кэшбэк за покупки.

Запомнить

- Семейный бюджет является системой, которая позволяет добиться финансовой гармонии: уютно жить в сегодняшнем дне и при этом позаботиться о будущем.

- Избегайте учета бюджета лишь в голове, важно иметь четкое представление о цифрах и цели — только так можно управлять финансами.

- Хотя цифры важны, семейный бюджет представляет собой баланс финансовой грамотности и психологии отношений. Главное — уметь общаться и договориться.

- Нас не учили обсуждать деньги, однако их все равно можно обсудить. Для этого важно слушать и уважать мнение друг друга.

В следующем уроке мы расскажем о том, как выбрать подходящую модель совместного семейного бюджета, которая будет удобна для обоих партнеров.

Делитесь своими находками и знаковыми моментами из курсов Учебника. Полезные советы для реальной жизни — в нашем телеграм-канале: @t_uchebnik