Определение среднего заработка для компенсации за неиспользованные дни отпуска выполняется аналогично расчету отпускных на основной ежегодный отпуск. Важно отметить, что последний месяц работы работника включается в расчетный период, если увольнение происходит в последний день месяца (статья 139 Трудового кодекса Российской Федерации, письмо Роструда от 22 июля 2010 года № 2184‑6‑1).

Расчет отпускных в 2024 году: пошаговая инструкция

С 1 января 2024 года вступает в силу проиндексированный минимальный размер оплаты труда (МРОТ), который будет учитываться при расчете отпускных выплат. Также с 2024 года изменился порядок уплаты налога на доходы физических лиц (НДФЛ), включая выплаты за отпуск. В данной статье мы подробно рассмотрим порядок и нюансы расчета отпускных в 2024 году.

- Общий порядок расчета отпускных в 2024 году

- Как определить расчетный период для выплаты отпускных

- Какие выплаты включать в расчет, а какие не включать при определении отпускных

- Какие лимиты необходимо учитывать при расчетах отпускных в 2024 году

- Как в 2024 году производить уплату НДФЛ с отпускных

- Как осуществлять уплату страховых взносов по отпускным в 2024 году

- Как правильно отражать отпускные в бухгалтерском учете

- Как сделать расчет отпускных, если период отпуска совпадает с праздничными днями

- Отпускные в новых регионах: что необходимо учитывать

- Часто задаваемые вопросы

Общий порядок расчета отпускных в 2024 году

Если вы используете бухгалтерскую программу, например, СБИС, система автоматически просчитает отпускные. Однако для понимания, каким образом формируются цифры, предлагаем следовать нашему пошаговому алгоритму расчета отпускных.

Расчет отпускных любой сложности в программе СБИС

Шаг 1. Определите расчетный период. Обычно расчетный период составляет 12 календарных месяцев, предшествующих месяцу, в котором работник уходит в отпуск (пункт 4 Постановления Правительства Российской Федерации от 24 декабря 2007 года № 922, далее — Положение № 922).

Шаг 2. Подсчитайте выплаты сотруднику за расчетный период. В стандартной ситуации это заработная плата за указанный период (пункт 2 Положения № 922).

Шаг 3. Вычислите средний дневной заработок для оплаты отпуска. Формула для расчета этого показателя зависит от того, полностью ли сотрудник отработал расчетный период или нет. В любом случае используется значение 29,3 — это среднемесячное количество календарных дней в году (часть 4 статьи 139 ТК РФ, пункт 10 Положения № 922).

Расчетный период считается неполностью отработанным, если в течение указанного срока работник находился в командировке, на официальном больничном, пользовался ежегодным отпуском или отсутствовал по иным причинам. Полный перечень исключаемых дней можно найти в пункте 5 Положения № 922.

Если работник отработал расчетный период полностью и исключаемых дней не было, применяется следующая формула:

Среднедневной заработок за полностью отработанный расчетный период = Заработок за расчетный период / 12 месяцев / 29,3.

В ситуации, когда были дни, которые исключаются, например, когда работник находился на больничном или в служебной командировке, то такие дни и выплаты за них не принимаются во внимание при расчете. Тогда формула будет следующей:

Среднедневной заработок за неполностью отработанный расчетный период = Заработок за расчетный период / (Количество полностью отработанных месяцев × 29,3 + Количество дней в неполностью отработанных месяцах).

Количество дней в неполностью отработанном месяце вычисляется по формуле: 29,3 / Количество календарных дней в месяце x Количество отработанных в этом месяце календарных дней.

Шаг 4. Сравните полученный средний дневной заработок с минимальным. Для дальнейших расчетов используйте ту величину, которая больше (пункт 18 Положения № 922). Минимальный среднедневной заработок вычисляется по формуле:

Минимальный среднедневной заработок = Федеральный МРОТ / 29,3.

Шаг 5. Рассчитайте сумму отпускных. Для этого используйте следующую формулу:

Отпускные = Среднедневной заработок x Количество дней отпуска.

Шаг 6. Начислите отпускные и страховые взносы с них. Отпускные необходимо начислять на основании приказа на отпуск не позже чем за три календарных дня до его начала (статья 136 ТК РФ, письмо Роструда от 14 мая 2020 года № ПГ/20884‑6‑1, подпункты 16 и 18 Положения по бухгалтерскому учету 10/99). Страховые взносы следует начислять одновременно с отпускными или в конце месяца, когда были начислены отпускные (пункт 1 статьи 421 и пункт 1 статьи 424 Налогового кодекса РФ).

Шаг 7. Выплатите отпускные и удержите НДФЛ в день выплаты. Выплата начисленных отпускных должна быть произведена не позднее чем за три календарных дня до начала отпуска (статья 136 ТК РФ, письмо Роструда от 14 мая 2020 года № ПГ/20884‑6‑1).

Если работник уходит в отпуск в понедельник, отпускные должны быть зачислены в пятницу предыдущей недели или раньше.

Пример расчета отпускных

Формула расчета заработной платы после отпуска

Метод расчета зависит от того, какую систему оплаты труда использует ваша организация, какие условия оплаты и премирования прописаны в трудовом договоре с работником и локальных нормативных документах компании.

Наиболее простой вариант — это когда размер заработной платы сотрудника напрямую зависит от отработанных часов или выполненной работы. В этом случае алгоритм расчета не будет отличаться от привычного.

Пример 1:

Продавцы в магазине работают по графику 2 через 2, при этом в трудовом договоре указано, что оплата составляет 3 000 рублей за двухдневную смену. Обычно в месяц они отрабатывают 7-8 смен, что в итоге дает им зарплату от 21 до 24 тысячи рублей за вычетом НДФЛ. Однако с 1 по 15 марта один из продавцов был в отпуске, поэтому в период с 16 по 31 марта ему удалось отработать только 4 смены. Следовательно, его зарплата за этот период составит 12 000 рублей (3 000 рублей х 4 смены).

В данном случае зарплата сотрудника за март оказалась ниже минимального размера оплаты труда. Однако это не является нарушением закона, и работодатель не обязан доплачивать работнику. Согласно статье 133 ТК РФ, работник имеет право на получение заработной платы не ниже МРОТ только в случае, если он отработал полный месяц. В этом случае работник работал лишь часть месяца, и его заработок за полный месяц был бы выше МРОТ.

Расчет зарплаты после отпуска при окладной системе

Если сотрудник получает оклад, порядок расчетов немного изменяется. В этом случае нужно сначала вычислить стоимость одного рабочего дня и затем умножить ее на количество дней, отработанных сотрудником в текущем месяце.

Пример:

Оклад бухгалтера составляет 43 000 рублей. C 4 по 24 марта она находилась в отпуске. Всего в марте 2019 года было 20 рабочих дней, из которых бухгалтер отработала только 6. Таким образом, расчет ее заработной платы за месяц отпуска будет выглядеть следующим образом: 43 000 / 20 x 6 = 12 900 рублей. Эта сумма, за вычетом НДФЛ, поступит ей за март.

Как рассчитываются отпускные

Процесс выглядит следующим образом: за две недели до запланированного отпуска оформляется приказ, который подписывает сотрудник; после этого составляется записка-расчет, где указывается сумма отпускных, которые ему положены. Расчет можно запросить в бухгалтерии.

Согласно законодательству, выплаты должны быть произведены не позднее чем за три дня до начала отпуска, причём учитываются все выходные и праздничные дни, а также рабочие дни.

❗ Для расчета отпускных необходимо установить средний дневной заработок (СДЗ). Этот показатель рассчитывается как общая сумма дохода за год, деленная на 12 (количество месяцев в году) и на 29,3 (среднее количество дней в месяце). Полученный результат необходимо умножить на количество дней отпуска.

В расчет СДЗ не включаются периоды, когда работник находится в отпуске, на больничном, в командировке или в дни, когда он получает средний заработок вместо стандартной зарплаты. Процесс расчета регулируется статьёй 139 ТК РФ и Положением о расчете средней зарплаты номер 922.

Существует возможность самостоятельного расчета отпускных — к примеру, с помощью онлайн-калькулятора.

Почему отпускные меньше зарплаты

Неутешительный факт заключается в том, что часто отпускные выплаты оказываются меньше зарплаты.

❗ Выплата за месяц, в котором включен отпуск, разбивается на две составляющие: зарплатную и отпускную. Разница между этими частями возникает из-за того, что они рассчитываются по-разному.

Зарплата за отработанные дни считается просто методом деления оклада на количество рабочих дней в месяце и умножается на количество реально отработанных дней. Например, в августе этого года 23 рабочих дня, а в мае их 20. Поскольку стоимость рабочего дня в мае будет выше, чем в августе, обычный день в мае будет стоить больше.

Средний дневной заработок, который является основой для расчета отпускных, определяется по календарным дням, а не рабочим. Это позволяет предполагать, что СДЗ обычно оказывается ниже, чем стоимость отдельного рабочего дня.

Когда отпуск приходится исключительно на рабочие дни — например, понедельник, вторник и среду — работник за эти три дня получит три расчетных среднего заработка. В то же время из его зарплаты вычитаются три рабочих дня, которые, как правило, стоят дороже.

❗ Для того чтобы отпуск оказался более выгодным, включите в его дни выходные: таким образом они не уменьшат рабочие дни в зарплате, но будут учитываться в отпускных. Таким образом, вопреки общепринятым убеждениям, оплачивать отпуск в мае между праздничными днями выгодно, если в него входят выходные. В случае же, если отпуск берет сотрудник в последние недели мая, это может негативно сказаться на его финансах.

Отпускные могут оказаться неожиданно маленькими по следующим причинам:

- если работник был в декретном отпуске, на больничном, в командировке или в отпуске, также участвовал в днях сдачи крови;

- если в течение года происходило повышение зарплаты;

- если в течение года отсутствовали премии (или премии были, но они не связаны с работой, а к примеру, носили характер поощрительных выплат по случаю юбилеев);

- если в месяце имеются праздничные дни.

Наличие в отпускном месяце нерабочих праздничных дней

Заработная плата начисляется за рабочие дни, тогда как отпускные — за календарные. В месяцах, в которые попадают праздничные дни, стоимость рабочего дня всегда окажется выше: например, при окладе в 170 000 рублей в январе он составит 10 000 рублей, а в декабре — 8 095 рублей.

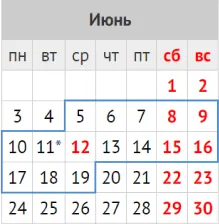

Если вы возьмете отпуск в январе, ваша сумма отпускных останется обычной, а вот зарплата будет меньше. Таким образом, если в 2025 году вы уйдете в отпуск с 9 по 19 января, вы сможете отдохнуть 22 дня, потратив при этом только 11 дней отпуска. Выплаты по отпускным будут произведены за 11 дней, а зарплата будет рассчитана за 10 дней.

Количество выходных дней в отпуске

Иногда достаточно учесть в отпуске выходные, чтобы получить больший доход. Например, если вы предпочтете уйти в отпуск не в понедельник, а в субботу — это вполне законно. Однако данное правило работает только в том случае, если сотрудник дробит свой отпуск — к примеру, берет его два раза по две недели.

Почему российские компании платят небольшие суточные в командировках

Предположим, у сотрудника зарплата составляет 50 000 рублей. Если он работает всю неделю с понедельника по пятницу, его зарплата за эти пять рабочих дней будет составлять 11 900 рублей. Если он возьмет отпуск на эти пять рабочих дней, его доход будет делиться на календарные дни (29,3, в соответствии со статьей 139 ТК РФ) и составит всего лишь 8 500 рублей. Однако если сотрудник подаст заявление на отпуск на 7 календарных дней, ему выплатят примерно 11 950 рублей — сумму, равную его обычному доходу.

— Второй наиболее распространенный случай — командировки. Часто сотрудник сильно теряет в деньгах, если его отправляют в другую местность или регион. Особенно это заметно в короткие месяцы, такие как январь, февраль и май, когда меньше всего рабочих дней. Работник недоволен, так как он работает, а получает не зарплату, а расчетный средний заработок за дни поездки, который может быть значительно ниже, чем полагается по окладу.

Средний заработок в командировке рассчитывается путем деления зарплаты за предыдущие 12 месяцев на фактически отработанные дни за это время. В этот расчет входят оклад, премии, надбавки и доплаты, но без социальных выплат и материальной помощи. Кроме того, в расчет не входят выплаты по больничным, за отпуск, по уходу за ребенком и командировки.

К примеру, сотрудник с пятидневной рабочей неделей и окладом 35 000 рублей направляется в командировку с понедельника по среду в январе и должен получить средний заработок за три рабочих дня. Предположим, за год он заработал 416 000 рублей, отработав 244 дня. Так, среднедневной заработок составит 1 706 рублей, и за три дня ему начислят 5 118 рублей. В то время как если бы работник не направился в командировку, он бы получил около 6 200 рублей (35 000 рублей делится на 17 рабочих дней в январе и умножается на 3 дня).

— Если кроме оклада в компании предусмотрены премии, то ситуация меняется. Премия учитывается в среднем заработке, который значительно повышается. Однако в одном случае премия может быть включена в выплаты за один месяц, а в другом — распределена равномерно на 12 месяцев. Это зависит от того, что указано в корпоративном положении о премировании.

Пример из практики: сотрудник отработал 21 день в офисе, а остальные дни месяца находился в командировке. Его премия равнялась его заработной плате за год, но была учтена только в этом месяце. В итоге вся его зарплата и премия припали на 21 рабочий день, и его средний доход за день превысил 100 000 рублей. В случае же пропорционального деления премии по 12 месяцам средний дневной доход составил бы около 10 000 рублей в месяц. Такова цена ошибки в формулировке в положении о премировании.

Наши проекты

Учредитель: АО «Бизнес Ньюс Медиа»

Сайт использует IP-адреса, файлы cookie и данные геолокации пользователей сайта. Условия использования указаны в Политике по защите персональных данных.

Новости, аналитика, прогнозы и другие материалы, представленные на этом сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

На данном информационном ресурсе используются рекомендательные технологии (это информационные технологии, основанные на сборе, систематизации и анализе данных, касающихся предпочтений пользователей интернета, находящихся на территории Российской Федерации).

Учредитель: АО «Бизнес Ньюс Медиа»

Сайт использует IP-адреса, файлы cookie и данные геолокации пользователей сайта. Условия использования содержатся в Политике по защите персональных данных.